インド・RBIのマクロプルーデンシャル規制(Countercyclical Capital Buffer)とは、金融システム全体の安定性を確保するために、景気変動に応じて銀行の自己資本比率を調整する一手段である。

概要

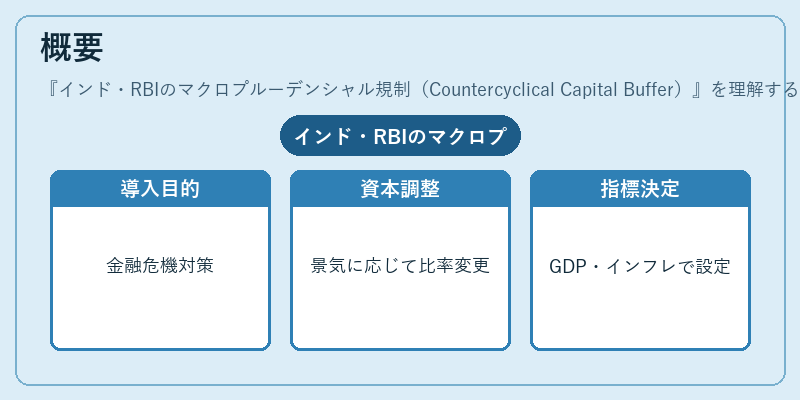

インド準備銀行(RBI)は、国際的な金融危機経験と国内信用拡大のリスクを踏まえ、マクロプルーデンシャル政策としてCountercyclical Capital Buffer (CCB) を導入した。この規制は、景気過熱期に資本比率を一時的に引き上げ、バブル崩壊時には緩和することで、信用供給の急激な変動を抑制し、金融システムの耐性を高めることを目的としている。CCBは、RBIが定める経済指標(GDP成長率やインフレ率)に基づき、銀行ごとに適用される資本比率上限を決定し、監督機関の判断で実施される。

役割と機能

CCBは、金融危機時にバランスシートが過度に拡大するリスクを低減し、銀行の健全性維持に寄与する。具体的には、景気過熱期に資本比率上限を高めることで、過剰な貸出や投資行動を抑制し、金融システムへのショック吸収力を確保する。また、逆に景気後退時に上限を緩和すると、銀行が必要とする資本調達コストを低減させる。RBIは定期的に経済指標をレビューし、CCBの適用率を調整することで、マクロプルーデンシャル政策を柔軟に運営している。

特徴

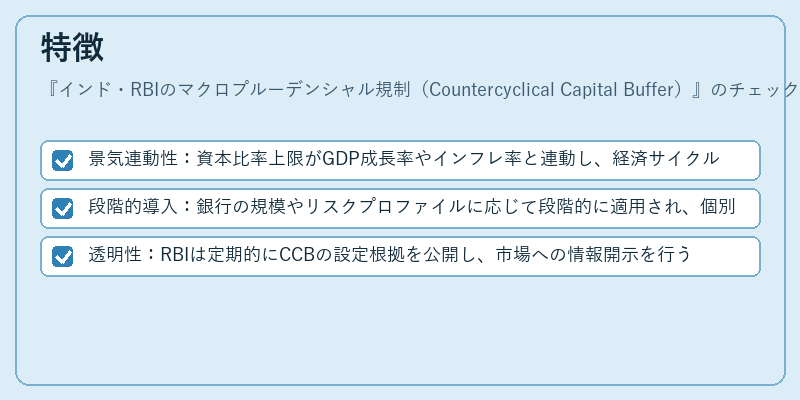

- 景気連動性:資本比率上限がGDP成長率やインフレ率と連動し、経済サイクルに応じて自動的に調整される。

- 段階的導入:銀行の規模やリスクプロファイルに応じて段階的に適用され、個別監督と統一政策を両立できる。

- 透明性:RBIは定期的にCCBの設定根拠を公開し、市場への情報開示を行うことで予測可能性を高めている。

これらの特徴により、CCBは単なる資本規制ではなく、金融システム全体のリスク管理枠組みとして機能している。

現在の位置づけ

近年、インド経済は急速な信用拡大と不動産・株式市場でのバブル懸念が高まる中、RBIはCCBを重要なマクロプルーデンシャルツールとして位置付けている。特に、外部ショック(例えば国際金利上昇や貿易摩擦)への耐性強化の観点から、資本比率上限の調整が頻繁に行われるようになった。また、金融市場の成熟と規制環境の変化を受けて、CCBの適用範囲は大手銀行だけでなく、中堅・地方銀行にも拡大している。さらに、RBIは国際的な監督基準(Basel III)との整合性を保ちつつ、国内金融システムの安定化に向けた政策調整を継続している。

続きを読むには確認が必要です