インフレ期待予測モデルとは、将来の物価上昇率に対する市場参加者や経済主体が抱く期待を定量的に推計し、政策立案や投資判断に活用される数理的枠組みである。

目次

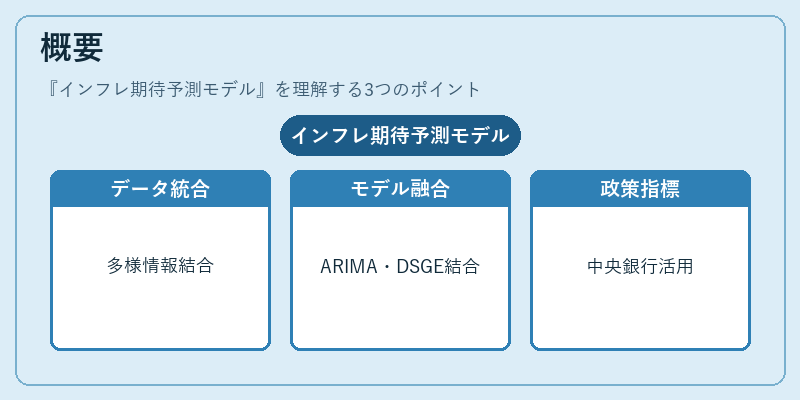

概要

インフレ期待予測モデルは、物価指数の過去データ、金融市場情報(長期金利・インフレーションスワップ)、企業・消費者調査結果など多様な入力を統合し、将来のインフレ率を推定する。米国連邦準備制度や欧州中央銀行では、政策決定に不可欠な指標として利用される。モデルは時系列分析(ARIMA・VAR)と構造的経済計画(DSGE)を組み合わせることで、市場の期待と理論的フレームワークを統合する。

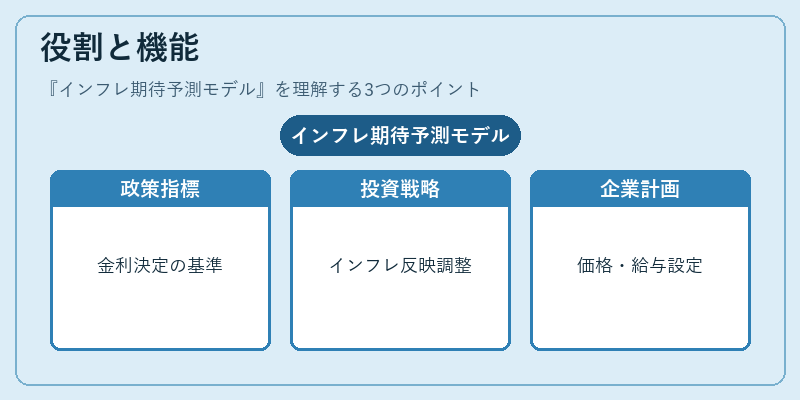

役割と機能

- 政策指標:中央銀行が金融引き締めや緩和のタイミングを判断する際、インフレ期待を把握し目標値との乖離を測定。

- 投資戦略:ヘッジファンドや機関投資家は金利スワップ・国債価格に反映されるインフレ期待を基にポートフォリオ調整。

- 企業計画:上場企業は長期的な価格設定、給与交渉において市場のインフレ予測を参照し、利益率維持策を検討。

特徴

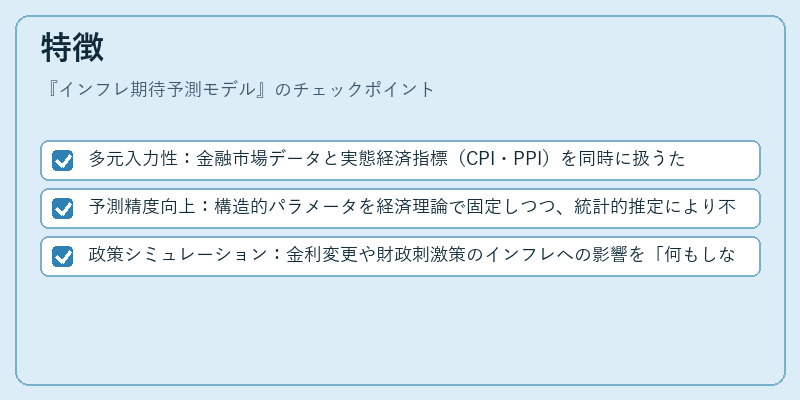

- 多元入力性:金融市場データと実態経済指標(CPI・PPI)を同時に扱うため、短期的な金利変動と長期的な物価トレンドの両面を捉える。

- 予測精度向上:構造的パラメータを経済理論で固定しつつ、統計的推定により不確実性を数値化。

- 政策シミュレーション:金利変更や財政刺激策のインフレへの影響を「何もしない」ベースラインと比較し、政策効果を定量評価。

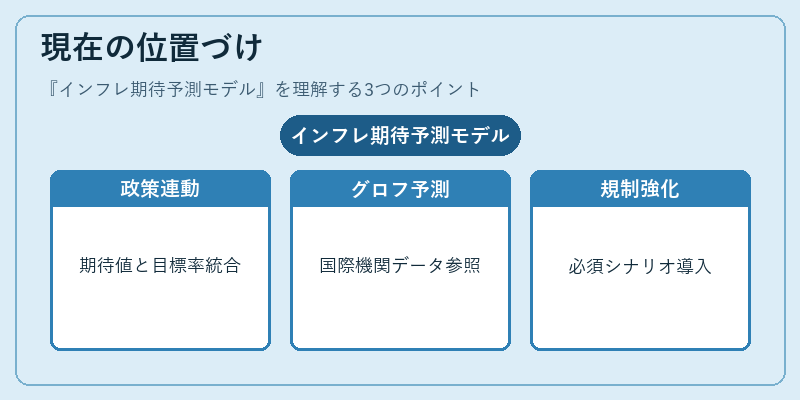

現在の位置づけ

近年の低金利・高資産価格環境において、インフレ期待は金融政策の核心指標となっている。中央銀行は目標インフレーション率(例:2%)と実際の期待値を連動させることで、過度な金融引き締めや緩和を回避しようとしている。また、国際的にはIMFや世界銀行が提供する「Global Inflation Forecast」を参照し、グローバルマクロリスク評価に組み込むケースも増加。規制面では、金融機関のストレステストにおいてインフレ期待シナリオを必須項目とする動きが進んでいる。

×

続きを読むには確認が必要です