金融政策金利インフレ期待とは、中央銀行が設定する政策金利と市場・経済主体が将来の物価上昇率を予測したものの相関関係を示す指標である。

概要

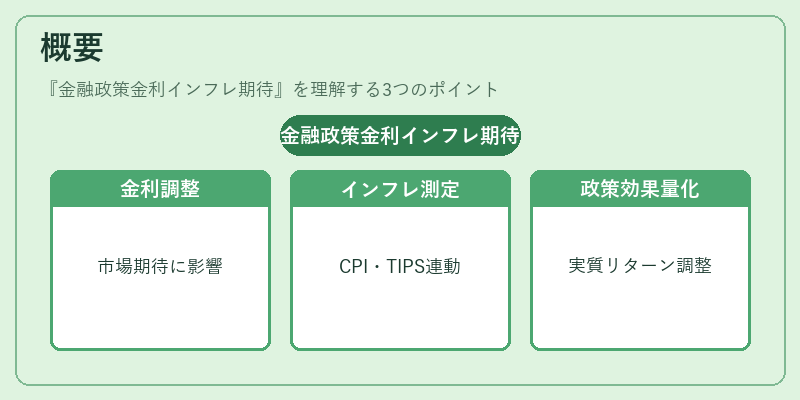

金融政策金利インフレ期待は、インフレーションターゲット枠組みの中核を成す概念である。中央銀行は名目金利を操作することで物価水準を調整しようとするが、その効果は市場参加者の将来予測に大きく左右される。インフレ期待は、消費者・企業・投資家が将来購入力や実質リターンを判断する際の基盤となり、政策金利設定における「期待インフレ」要素として重視される。

この指標は、物価指数(CPI等)の予測値と金融市場で形成された将来物価期待(例えばTIPSスプレッドやオプションベースのインフレスワップ)を結び付け、政策金利が実際にどの程度インフレ期待を調整できるかを定量化する手段として使われる。

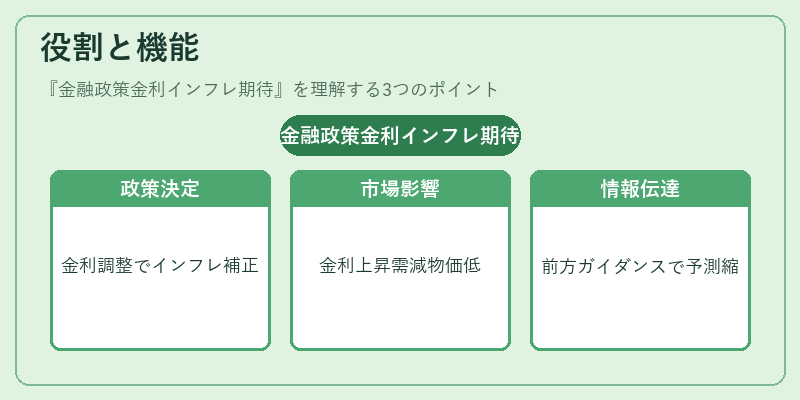

役割と機能

金融政策金利インフレ期待は、中央銀行が政策決定時に用いる主要な情報源である。

- ポリシー設定:Taylorルール等の指標に組み込み、目標インフレとの差を補正するための金利調整量を算出。

- 市場メカニズム:政策金利が上昇すると実質金利が高まり、投資・消費需要が抑制されることで物価期待が低下。逆に金利引き下げはインフレ期待を押し上げる。

- コミュニケーション:将来の政策方向性(前方ガイダンス)を示す際、インフレ期待と政策金利の関係を明示することで市場の予測誤差を縮小。

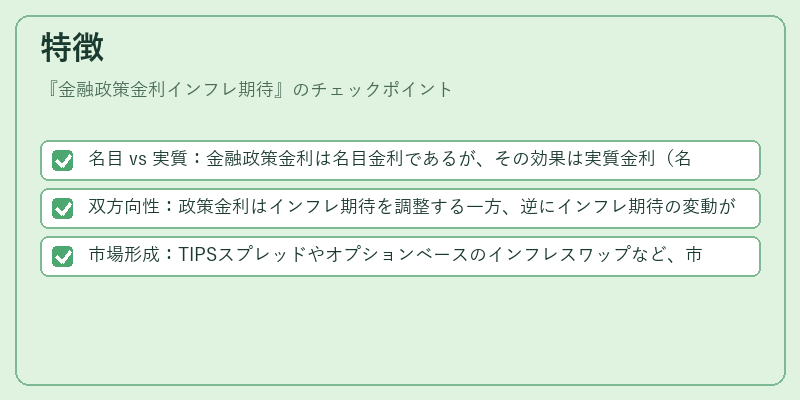

特徴

- 名目 vs 実質:金融政策金利は名目金利であるが、その効果は実質金利(名目金利-インフレ期待)に依存。

- 双方向性:政策金利はインフレ期待を調整する一方、逆にインフレ期待の変動が政策金利決定にフィードバックされる。

- 市場形成:TIPSスプレッドやオプションベースのインフレスワップなど、市場で測定可能なインフレ期待を用いることで客観性を担保。

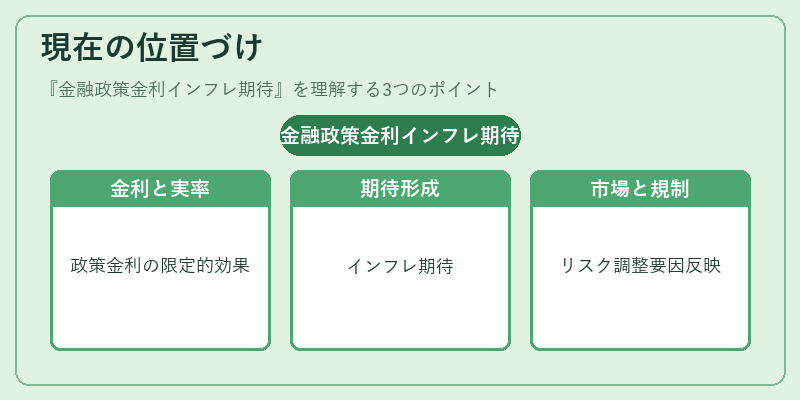

現在の位置づけ

近年、低金利・デフレーション環境下では金融政策金利が実質金利に与える影響が限定的になるため、インフレ期待の形成メカニズムが注目されている。中央銀行は「インフレターゲット」や「物価安定性」の枠組みを維持しつつ、政策金利とインフレ期待の相関をモニタリングしている。また、金融市場ではTIPSスプレッドが実質金利の指標として用いられ、企業・投資家はこれをベンチマークに組み込むことでリスク管理や評価に活用。規制面でも、インフレ期待に基づくリスク調整要因が格付け機関や監督当局の指標に反映されるケースが増加している。

続きを読むには確認が必要です