遺産分割の分割対象株式の評価方法の時価評価の税務影響とは、相続財産に含まれる株式を時価で評価し、その評価額が相続税計算に与える具体的な法的・課税上の効果を指す。

概要

遺産分割において株式は「有形固定資産」として扱われ、相続人間の分配比率を決定する際には評価額が必須となる。時価評価は市場で実際に取引されている価格を基準とし、非上場株式については専門家による査定や業績指標等を用いて算出される。この方法は相続税法上「時価の原則」に従い、遺産分割協議における公平性確保と税務調査リスク低減を目的としている。評価額が高くなるほど課税対象となる遺産総額も増加し、相続人が負担する相続税の金額に直結する。

役割と機能

時価評価は以下のような場面で重要な役割を果たす。

1. 分配比率決定:株式の公正な価値を把握し、相続人間の持ち分割合を算出する基準となる。

2. 税務申告:評価額は相続税の課税標準として確定申告時に必須情報であり、正確な査定がないと過少申告や過大申告のリスクが生じる。

3. 遺産分割協議の根拠:評価額を共有することで相続人間の合意形成を円滑にし、訴訟回避にも寄与する。

株式は価格変動が激しい資産であるため、時価評価によって市場リスクを反映させることが税務上の透明性確保に不可欠となる。

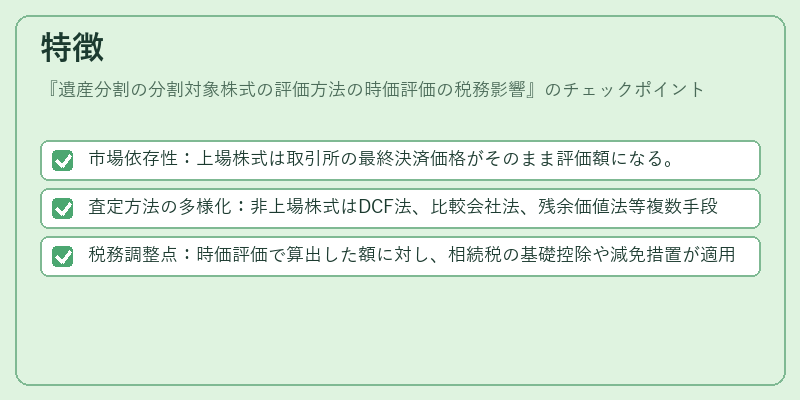

特徴

- 市場依存性:上場株式は取引所の最終決済価格がそのまま評価額になる。

- 査定方法の多様化:非上場株式はDCF法、比較会社法、残余価値法等複数手段を組み合わせて算出される。

- 税務調整点:時価評価で算出した額に対し、相続税の基礎控除や減免措置が適用されるため、最終課税額は評価額と必ずしも一致しない。

これらの特徴から、株式の時価評価は単なる市場価格の反映ではなく、税務上の合意形成を支える重要な枠組みとなっている。

現在の位置づけ

近年、企業統治や相続問題の複雑化に伴い、株式の時価評価は相続税計算だけでなく、遺産分割協議書作成や事業承継計画策定においても中心的役割を担っている。

- 規制強化:税務当局は評価方法の透明性と一貫性確保を求めており、査定手続きの標準化が進む動きが見られる。

- 市場変動への対応:株価の急激な変動に対しても、時価評価は即時反映できるため、相続人間の公平性を保つ上で重要視されている。

- 事業承継との連携:事業承継税制の適用対象となる株式については、時価評価が承継計画の財務健全性判断に直結する。

総じて、遺産分割における株式の時価評価は、相続税法上の要件を満たすだけでなく、相続人間の合意形成と事業承継計画の安定化を支える不可欠な手段として位置づけられている。

続きを読むには確認が必要です