退職金退職金保険金控除とは、個人が受け取った退職金や退職金に相当する保険金を所得から一定額控除できる税制上の優遇措置である。

概要

退職金退職金保険金控除は、日本の所得税法に規定されている特別控除項目であり、企業が従業員へ支払う退職金や、退職者が受取る退職金相当の保険金を対象とする。設立初期からは、労働者の退職時に発生する税負担を軽減し、退職所得の公平性を確保する目的で導入された。

この控除は、退職所得控除(退職金全体に対して一定額が自動的に差し引かれる)とは別個に設けられ、特定の条件下で追加的に税負担を減らす役割を果たす。従業員が受取る金銭は「退職所得」とみなされるため、所得税計算上の課税対象となるが、控除によって実質的な税額が抑えられる。

役割と機能

退職金退職金保険金控除は、個人所得税の計算において「課税所得」を減額することで、退職時の税負担を緩和する。主な使用場面は次の通りである。

1. 退職金受取時:企業が一括で支払う退職金を受け取った従業員は、その金額から控除対象額を差し引いた残額に対して所得税が課税される。

2. 退職金相当保険金受取時:退職者が退職金支払の代替として保険契約から得た保険金は、同様に控除対象となり、税負担を軽減できる。

3. 相続・遺産分割時:退職金や保険金が遺族へ移転する場合、その受取人も同一の控除規定を適用できるケースがある。

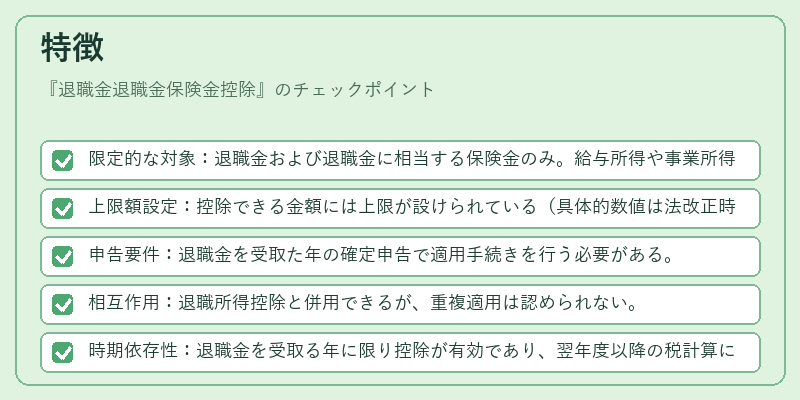

特徴

- 限定的な対象:退職金および退職金に相当する保険金のみ。給与所得や事業所得などは対象外。

- 上限額設定:控除できる金額には上限が設けられている(具体的数値は法改正時期によって変更)。

- 申告要件:退職金を受取た年の確定申告で適用手続きを行う必要がある。

- 相互作用:退職所得控除と併用できるが、重複適用は認められない。

- 時期依存性:退職金を受取る年に限り控除が有効であり、翌年度以降の税計算には影響しない。

現在の位置づけ

近年の高齢化社会と労働市場の変化に伴い、退職金制度は多様化している。退職金退職金保険金控除は、依然として個人所得税の計算上重要な項目であり、特に定年後の生活設計を考える際に不可欠な要素となっている。

政府は「退職金制度改革」に伴い、控除対象額や適用条件の見直しを検討しており、将来的には保険金に対する扱いが拡大・縮小される可能性がある。また、税制優遇策として、企業側も従業員への退職金支払時に控除メリットを活用した福利厚生設計を行うケースが増加している。

このように、退職金退職金保険金控除は、個人の税負担軽減と企業の福利厚生戦略の両面で現在も重要な位置を占めており、今後の法改正や社会情勢によってその詳細が変化する可能性が高い。

続きを読むには確認が必要です