連結除外会計処理とは、親会社が子会社や関連事業を連結財務諸表に含めず、個別に報告する会計手法である。

目次

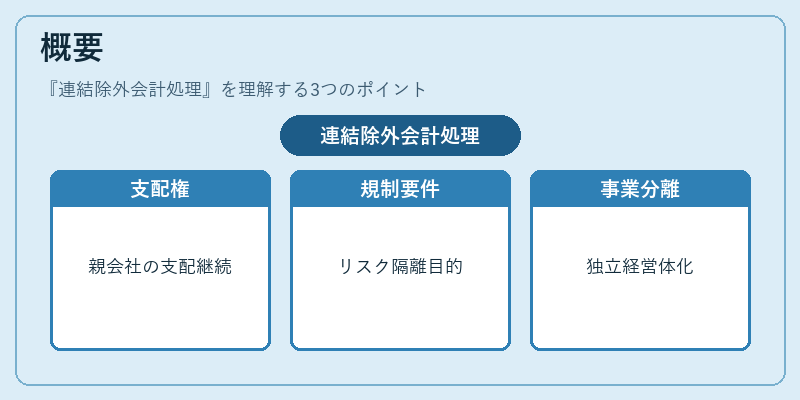

概要

連結除外は、企業統治・規制環境の変化に伴い、一定の条件下で親会社が子会社への支配権を失ったり、特定の事業部門を独立した経営体として扱う必要性が生じた場合に適用される。国際会計基準(IFRS)や米国GAAPでは「支配力」に基づく連結原則が採用されているため、支配権が継続していない子会社は除外対象となる。また、金融機関等では規制上のリスク隔離目的で特定の事業を切り離すケースもある。これらの背景から、連結除外会計処理は「支配力の有無」や「規制要件」に応じて適用されることが多い。

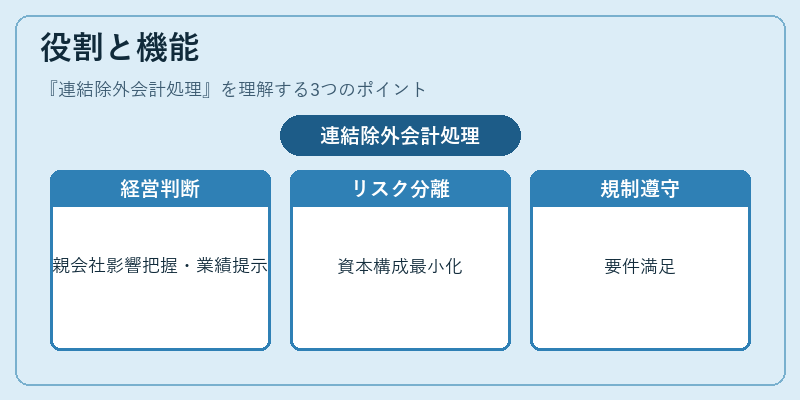

役割と機能

- 経営判断の明確化:親会社の実際の経済的影響を正確に把握できる。

- リスク管理:除外対象事業の財務リスクを母体から切り離し、資本構成や流動性指標への影響を最小化する。

- 規制遵守:金融庁等が定める「特別目的会社」や「子会社の分割」に関する要件を満たす。

- 投資家情報提供:除外対象事業の業績を個別に開示し、投資判断材料として活用できる。

特徴

| 特色 | 説明 |

|---|---|

| 選択的除外 | 親会社は支配権がない子会社や特定規制対象事業のみを除外できる。 |

| 財務比率への影響 | 除外により、親会社の資産・負債構成、ROE、自己資本比率等が変動する。 |

| 会計処理の一貫性 | IFRS 10以降は「支配力」ベースで連結か除外かを判断し、一貫した基準に従う。 |

| 情報開示要件 | 除外対象事業の主要財務指標を注記や個別報告で開示する必要がある。 |

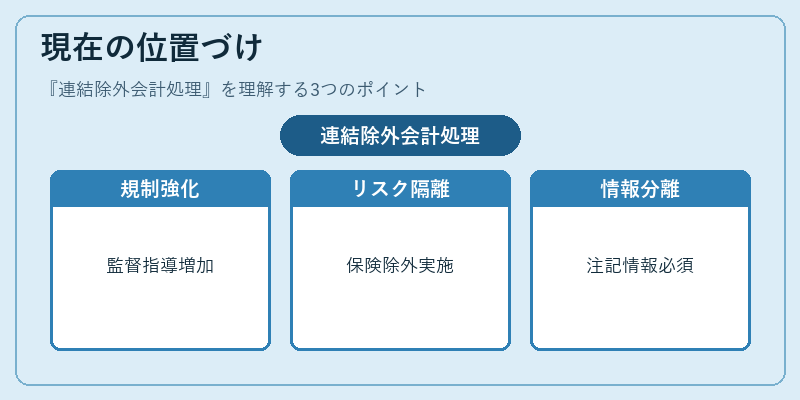

現在の位置づけ

近年、グローバル規制の厳格化と企業統治の透明性要求により、連結除外は依然として重要な手段となっている。特に金融機関では、リスク隔離目的で保険会社や投資会社を切り離すケースが増加しており、規制当局からの指導も強化されている。一方、企業統合・再編時には、買収後に旧親会社の事業を除外し、新たな連結主体として再構築する戦略的手法としても採用される。投資家やアナリストは、除外対象の財務実績と母体企業の統合効果を分離して評価する必要があるため、注記情報や個別報告書へのアクセスが不可欠である。

×

続きを読むには確認が必要です