資本構成との関係とは、企業の財務構造における負債と自己資本のバランスがどのように業績指標や投資評価へ影響するかを示す概念である。

目次

概要

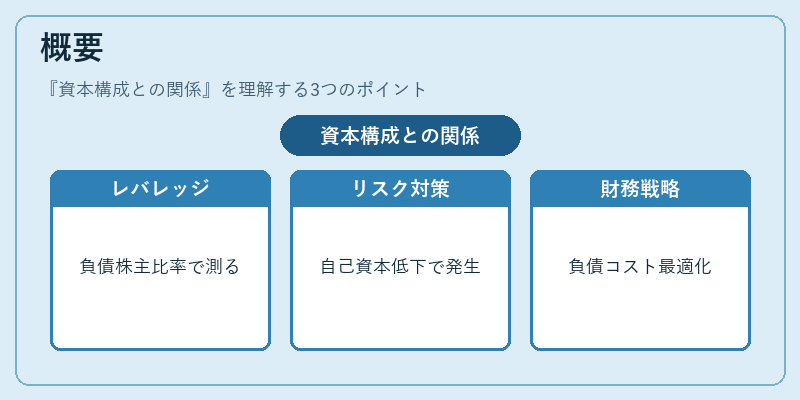

資本構成は貸借対照表上の負債・株主資本比率として表され、企業のレバレッジ度合いを測る。レバレッジが高まれば自己資本比率は低下し、経営リスクと投資収益性のトレードオフが生じる。財務戦略においては、負債コストと株主還元の最適化を図りつつ、事業拡大や安定的なキャッシュフロー確保を目的として構成される。

役割と機能

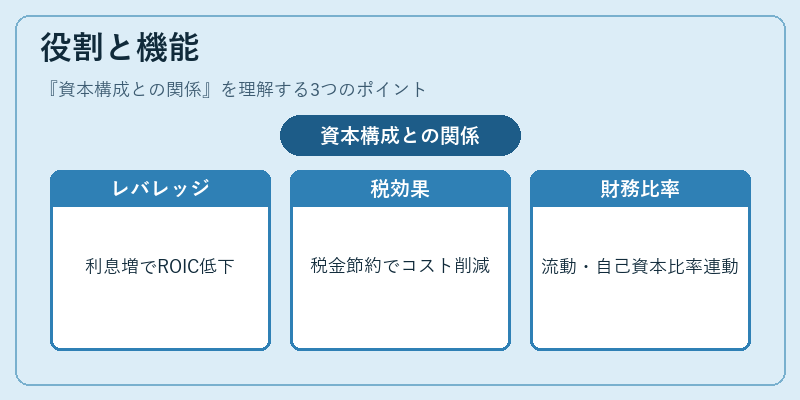

資本構成との関係は、ROIC(投下資本利益率)やWACC(加重平均資本コスト)の算出基礎となり、企業価値評価に不可欠である。負債比率が高い場合、利息支払の固定費増大が営業利益を圧迫し、結果としてROICが低下する可能性がある。一方で、適度なレバレッジは税効果や資本コスト削減に寄与し、投資家へのリターン向上につながる。キャッシュフロー計算書の利息支払項目と連動して、財務健全性を測る流動比率・自己資本比率との整合性も重要である。

特徴

- 負債コスト vs. 株主リターン:負債は金利が固定されるため、金利変動に対する耐性が高い一方、株主への配当や増資による希薄化のリスクは低い。

- 税効果:負債利息は課税所得から控除できるため、実質的な資本コストを削減し、ROIC向上に寄与する。

- レバレッジ効果:適切な負債比率は株主価値の増大を促進するが、過度なレバレッジは破綻リスクを高める。

現在の位置づけ

近年では低金利環境に伴い企業は負債比率を上げて資本コストを抑える動きが顕著である。しかし、金融規制(例えばバーゼルⅢ)や投資家のリスク志向の変化により、自己資本比率の維持・強化も求められる。IFRS 9などの会計基準改訂は、負債評価とキャッシュフロー予測の精度を高め、WACC算定に影響を与えている。また、ESG投資の拡大により、資本構成が企業価値に与える非財務的インパクトも注目されている。

×

続きを読むには確認が必要です