売上総利益率(原価構成別)とは、製品・サービスごとの売上高に対する売上総利益を、直接材料費、直接労務費、外注費などの原価要素で分解して算出した比率である。

目次

概要

企業は損益計算書上で売上総利益率(全体)を報告するが、原価構成別に細分化すると、各コスト項目が利益に与える影響を定量的に把握できる。製造業では材料価格の変動や加工外注費の増減が直接マージンへ反映されるため、リスク管理・戦略立案に不可欠である。また、サービス業でも人件費構成と利益率の関係を解析することで、価格設定や人員配置の最適化が図れる。

役割と機能

- 内部経営分析:原価構成別マージンを比較し、コスト削減効果や製品ラインの収益性を評価できる。

- 投資家・アナリスト向け情報:企業がどの原価項目で利益率を維持しているかを示すことで、将来の成長性判断に役立つ。

- 規制遵守:IFRSや各国GAAPでは「重要な費用要素」の開示を求めるケースが増えており、透明性確保に寄与する。

- M&A評価:買収対象企業の原価構成別マージンは、シナジー効果やコスト統合計画の基礎データとなる。

特徴

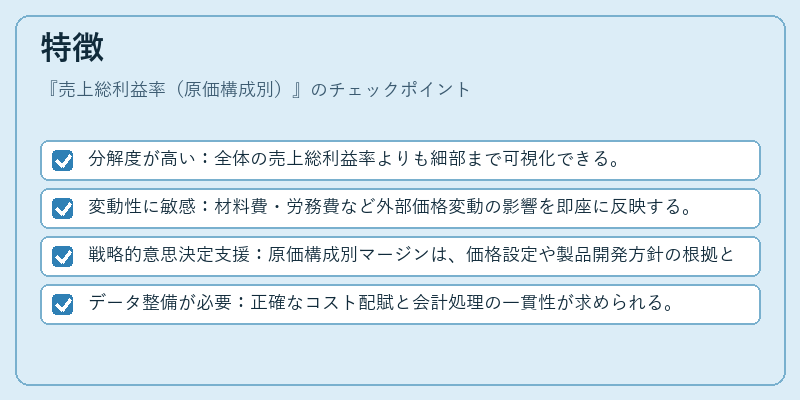

- 分解度が高い:全体の売上総利益率よりも細部まで可視化できる。

- 変動性に敏感:材料費・労務費など外部価格変動の影響を即座に反映する。

- 戦略的意思決定支援:原価構成別マージンは、価格設定や製品開発方針の根拠となる。

- データ整備が必要:正確なコスト配賦と会計処理の一貫性が求められる。

現在の位置づけ

近年のグローバルサプライチェーンの複雑化や原材料価格の高騰により、企業は「原価構成別売上総利益率」を定期的に算出し、リスクヘッジと競争優位性確保を図っている。特に製造業ではジャストインタイム生産やリーン管理が浸透し、材料コストの最適化がマージン改善の鍵となる。また、サービス企業でも人件費構成の最適化が収益性向上につながり、原価構成別分析は重要な経営指標として位置付けられている。IFRS 16や新たなコスト計算基準の導入に伴い、詳細開示を求められるケースが増加し、投資家・規制機関からの注目度も高まっている。

×

続きを読むには確認が必要です