営業利益率の内部統制評価とは、企業が損益計算書上で示す営業利益を売上高で割った比率(営業利益率)を正確に測定し、報告するために設けられた内部統制システムの有効性を検証・評価するプロセスである。

目次

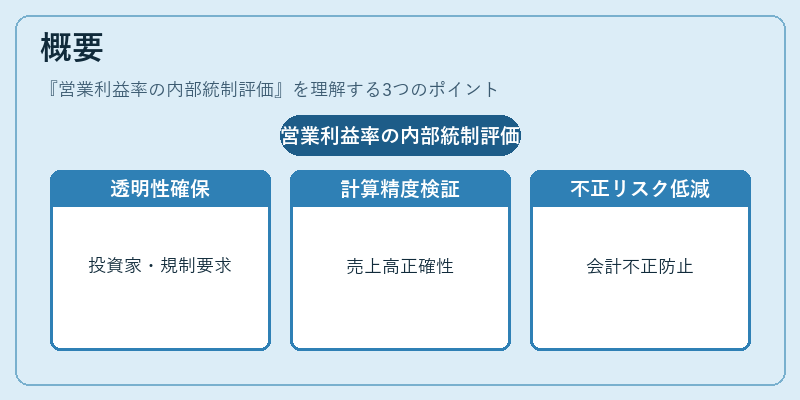

概要

営業利益率は企業の経営効率を示す重要指標であり、投資家や規制機関から高い透明性が求められる。

内部統制評価は、金融商品取引法等に基づく会計報告の信頼性確保と、IFRS・US GAAP等国際的な財務報告基準への適合を図るために設けられた。

主に売上高計算の正確性や営業費用配賦の妥当性を検証し、不正会計リスクを低減する役割を担う。

役割と機能

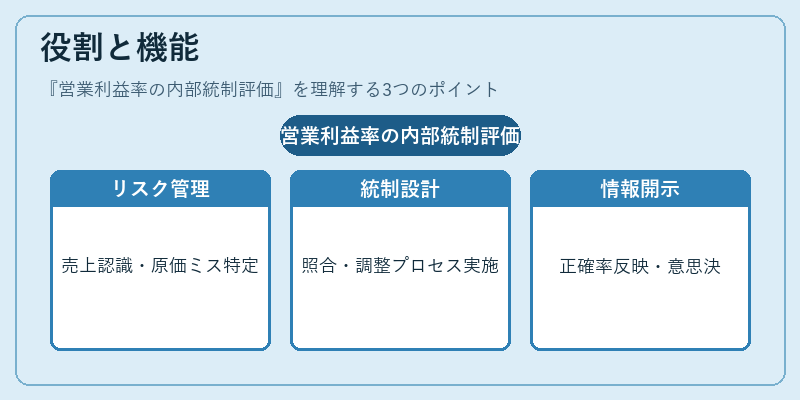

- リスク識別:売上認識基準違反、原価計算ミス、費用の過大計上など、営業利益率に影響を与える主要リスクを特定。

- 統制活動:売上高・費用の照合、部門間調整、会計方針の適正化といったプロセス設計が実施される。

- 監視機能:管理職による定期レビューや外部監査人の検証を通じて、統制環境の継続的な改善を図る。

- 情報提供:投資家向け開示資料や内部報告書に正確な営業利益率を反映させ、意思決定支援に寄与。

特徴

- 営業利益率は売上高に対する営業利益の比率で、企業の経営効率を直感的に把握できる指標である。

- 内部統制評価では、数値算出プロセスだけでなく、売上計上・費用配賦の根拠となる会計方針や手続きも対象とする。

- 連結財務諸表における子会社・関連会社の取引調整や、異なる事業部門間でのコストセンター設計も評価範囲に含まれる。

- COSO枠組みや日本企業統治コードの内部統制指針と連動し、外部監査人への報告義務を満たす。

現在の位置づけ

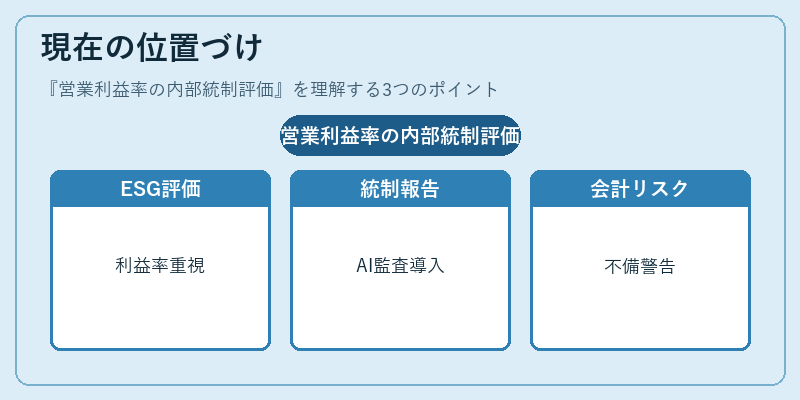

近年のESG投資拡大に伴い、営業利益率は単なる財務指標から企業価値評価の重要要素へと変容している。

規制当局は「内部統制報告書」の提出を義務付けるケースが増加し、企業はAIベースのデータ分析やリアルタイム監査ツールを導入して統制品質を向上させている。

また、国際的な会計基準(IFRS 9・IAS 1)では「適切な内部統制が確立されていない場合の財務諸表不備」のリスクを明示しており、営業利益率に関する統制評価は企業全体の報告品質向上に不可欠となっている。

×

続きを読むには確認が必要です