売上総利益率の単体影響とは、売上高に対する売上総利益(売上高-売上原価)の比率を構成要素別に分解し、その変動が全体の売上総利益率に与える直接的な寄与度を示す指標である。

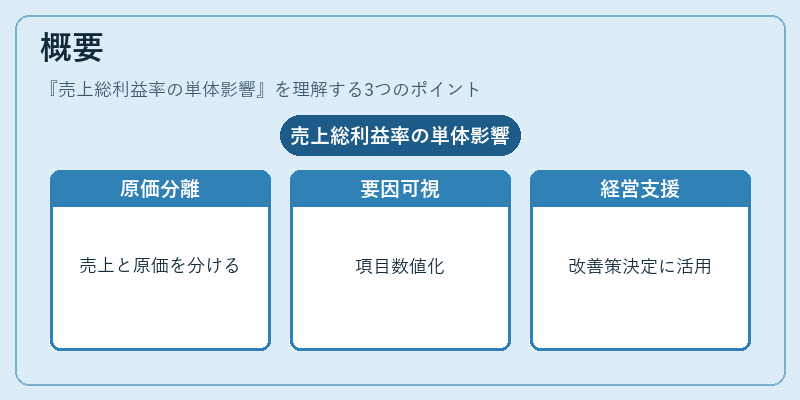

概要

売上総利益率は企業の収益性を測る基本指標として、損益計算書の最初の段階で広く用いられる。近年では単に全体比率を見るだけでなく、各要因がどれほど影響しているかを可視化する「単体影響」分析が重要性を増している。この手法は、売上高の変動と原価構造の変化を分離し、価格設定、製品ライン別利益率、サプライヤーコストなど特定要因の効果を数値化することで、経営判断に直結する情報を提供する。

単体影響分析は、管理会計における「差異分析」や「寄与度分析」と同義語として扱われ、企業内部でのパフォーマンス評価基準として位置づけられる。特に製造業・小売業では原価構成が複雑化する中、各要素(材料費、人件費、外注費、物流コストなど)の変動を個別に追跡し、全体の利益率へ与える影響度合いを明確にすることで、経営層は適切な改善策や戦略的意思決定を行いやすくなる。

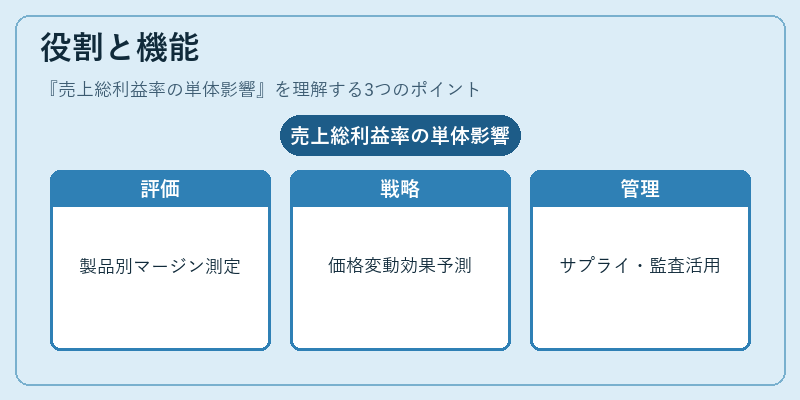

役割と機能

単体影響指標は、以下のような場面で活用される。

- 製品別・事業部門別利益率評価:各製品ラインや事業部が全体マージンにどれだけ寄与しているかを定量化し、資源配分の最適化へ導く。

- 価格戦略立案:市場での競争力と原価構造を踏まえた価格設定を行う際、単体影響を用いて「価格変更による利益率への直接効果」を予測できる。

- サプライヤー交渉:材料費や外注費の変動が全体マージンに与える影響を数値化し、契約条件の見直しや代替供給元検討に活かす。

- 内部監査・KPI管理:経営指標として単体影響を定期的に報告することで、コスト管理の透明性と責任追跡を強化できる。

これらの場面で、単体影響は「何が利益率を押し上げているか」「何が圧迫しているか」を明示し、経営層に対して具体的な改善策や投資判断の根拠を提供する。

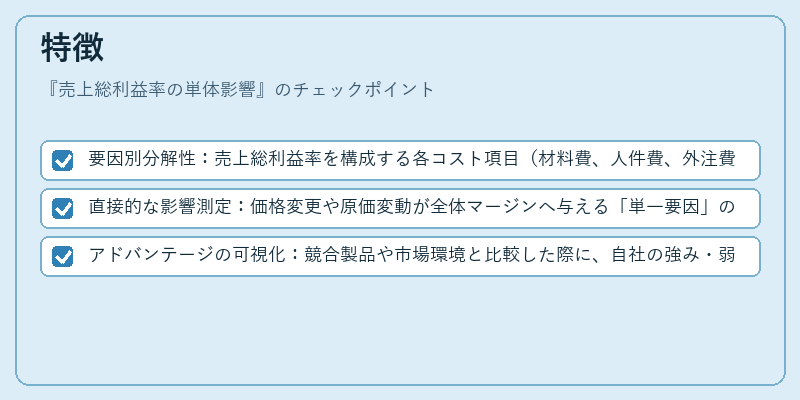

特徴

- 要因別分解性:売上総利益率を構成する各コスト項目(材料費、人件費、外注費など)ごとに寄与度を算出できる。

- 直接的な影響測定:価格変更や原価変動が全体マージンへ与える「単一要因」の効果を数値化し、他の要素との相互作用を除外して評価できる。

- アドバンテージの可視化:競合製品や市場環境と比較した際に、自社の強み・弱みが単体影響で一目瞭然になる。

これらの特徴は、従来の総括的売上総利益率分析では把握しづらい「微細な変動要因」を捉えることを可能にするため、経営判断の精度向上に寄与する。

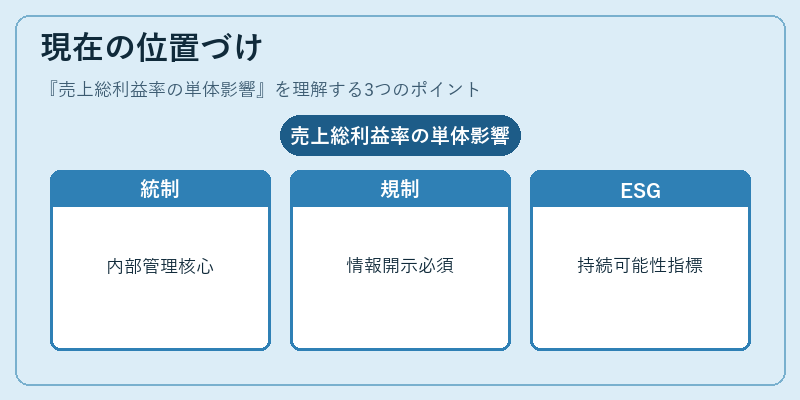

現在の位置づけ

近年の競争激化とマージン圧縮が進む中で、単体影響分析は企業内部統制やパフォーマンス管理の核心ツールとして定着している。データ解析プラットフォームの普及により、リアルタイムで各要因の寄与度を可視化できるダッシュボードが構築されており、経営層は即時に意思決定へ反映させやすくなっている。

また、IFRS等国際会計基準では原価分類の透明性が求められるため、単体影響を用いた詳細レポーティングは規制遵守と投資家向け情報開示の両面で重要視されている。さらに、サステナビリティやESG(環境・社会・ガバナンス)への関心が高まる中、原価構造の持続可能性を評価する指標としても注目が集まっており、単体影響はその一助となっている。

総じて、売上総利益率の単体影響は、企業が競争優位を維持しつつ、コスト構造と価格戦略を最適化するために不可欠な分析手法として、現代金融・経済環境でその位置づけを確固たるものにしている。

続きを読むには確認が必要です