IFRS 15とは、企業が顧客との契約から得る収益を計測・開示するための統一的なフレームワークを定めた国際財務報告基準(IFRS)の一部である。

概要

IFRS 15は、従来存在した複数の業種別ガイドライン(製品販売、サービス提供、建設等)を統合し、収益認識に関する原則と実務手順を一本化した。開発は国際会計基準審議会(IASB)が主導し、各国の監督機関が協調して策定した結果である。目的は、企業間・業種間で収益認識の一貫性と透明性を確保し、投資家やアナリストが財務情報から経営成績を正しく比較できるようにすることである。導入に伴い、多くの企業が既存の収益認識方法を見直し、会計システムや内部統制体制の刷新を余儀なくされた。

役割と機能

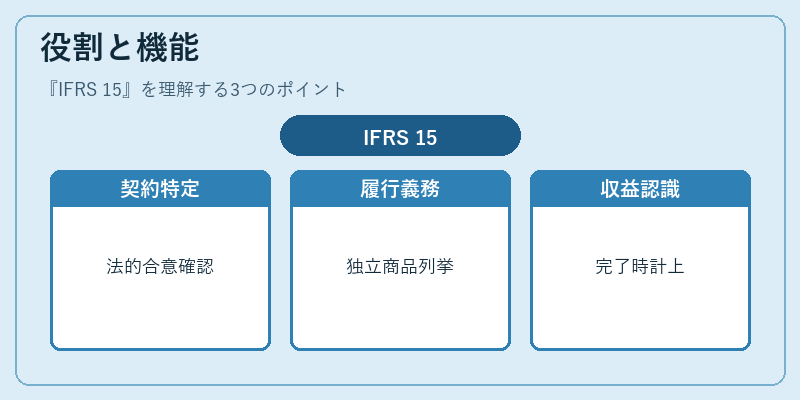

IFRS 15は「契約」「履行義務」「取引価格」「パフォーマンス義務の完了」に基づく五段階モデルで構成される。

1. 契約の特定 – 顧客との法的拘束力を有する合意が存在するか確認。

2. 履行義務の識別 – 取引に含まれる独立した商品・サービスを列挙。

3. 取引価格の決定 – 割引、変動金額、契約上の割当てを考慮して総収益額を算出。

4. 履行義務への配分 – 取引価格を個別義務に比例配分し、各義務の完了時点で認識。

5. 収益の認識 – 履行義務が完了した段階で収益を計上。

このモデルは製造業・サービス業・IT企業等あらゆるセクターに適用可能であり、契約形態(単発販売、サブスクリプション、長期建設)ごとに認識タイミングが変わる点が特徴的だ。

特徴

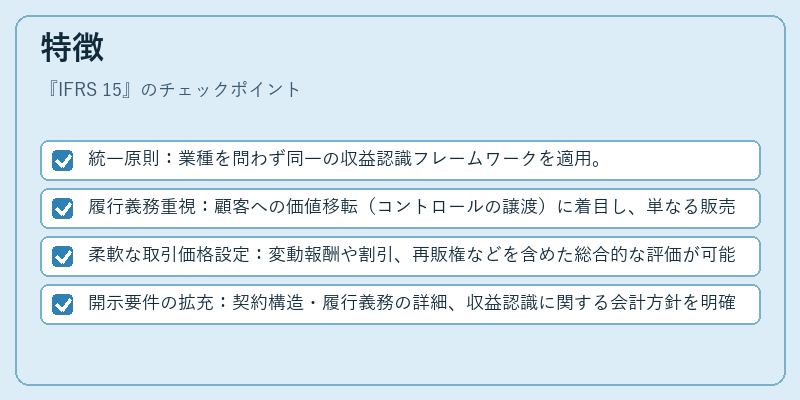

- 統一原則:業種を問わず同一の収益認識フレームワークを適用。

- 履行義務重視:顧客への価値移転(コントロールの譲渡)に着目し、単なる販売価格ではなく「成果物」や「サービス提供」の完了時点で収益を計上する。

- 柔軟な取引価格設定:変動報酬や割引、再販権などを含めた総合的な評価が可能。

- 開示要件の拡充:契約構造・履行義務の詳細、収益認識に関する会計方針を明確に開示することが求められる。

これらは従来の「売上高」や「コストオブグッズソールド」に対して、より正確な経営成果とキャッシュフローの関係を投資家に提示できる点で優れている。

現在の位置づけ

IFRS 15は多くの国で採用され、国際的な財務報告の標準化を推進している。導入後、企業は収益認識のタイミングが変わり、営業利益やROICなどの主要指標に影響を与えるケースが増加した。特にサブスクリプション型ビジネスやデジタルコンテンツ配信サービスでは、継続的な収益認識方法が競争優位性の判断材料となっている。また、監督機関はIFRS 15適用後の開示品質を評価し、必要に応じて追加指針や解説を発表している。近年では、AI・クラウドサービス等新興ビジネスモデルへの対応が議論されており、将来的な改訂や補完的ガイドラインの策定が期待される。

続きを読むには確認が必要です