財務レポートとは、企業活動の成果と資金調達状況を定量的に表した報告書であり、投資家・債権者等に対して経営情報を提供するために作成される。

目次

概要

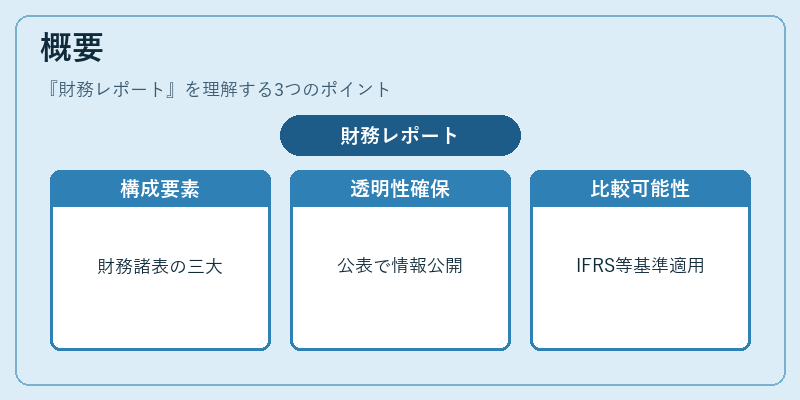

財務レポートは、貸借対照表・損益計算書・キャッシュフロー計算書の三大構成要素からなる。これらは企業が事業活動を行う際に発生する資産・負債・収益・費用を体系的に整理し、一定期間ごとに公表することで透明性を確保する。国際会計基準(IFRS)や各国の国内基準に沿って作成されるため、異なる市場間で比較可能な情報が提供できる。

役割と機能

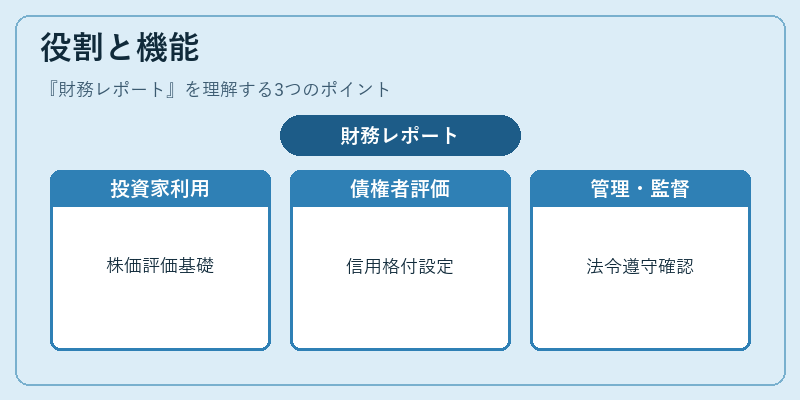

財務レポートは資本市場における意思決定ツールとして不可欠である。投資家は株価評価や配当判断の基礎データとして利用し、債権者は信用格付や融資条件設定に参照する。また、経営層は内部管理指標(売上総利益、営業利益、ROICなど)を用いて戦略策定と業績評価を行う。さらに、監督機関は法令遵守の確認やリスク開示を目的としてレポート内容を検証する。

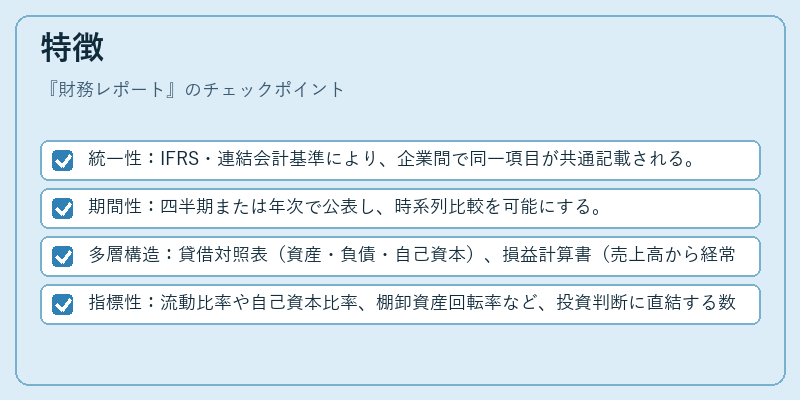

特徴

- 統一性:IFRS・連結会計基準により、企業間で同一項目が共通記載される。

- 期間性:四半期または年次で公表し、時系列比較を可能にする。

- 多層構造:貸借対照表(資産・負債・自己資本)、損益計算書(売上高から経常利益までの流れ)、キャッシュフロー計算書(営業・投資・財務活動別に現金の動きを示す)という三層構造で情報を整理。

- 指標性:流動比率や自己資本比率、棚卸資産回転率など、投資判断に直結する数値が付随して提示される。

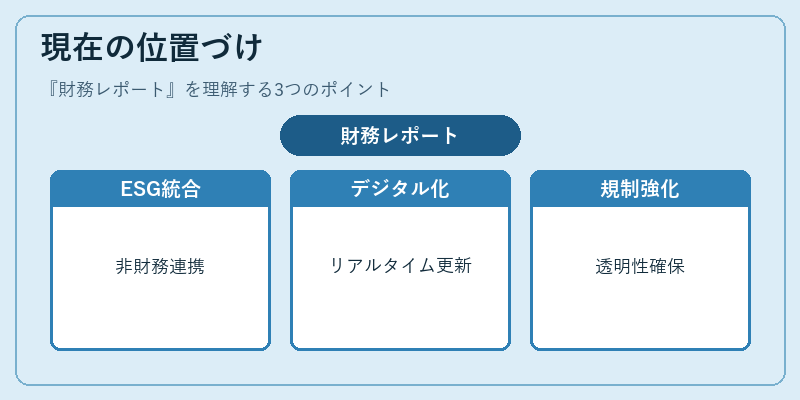

現在の位置づけ

近年ではESG(環境・社会・ガバナンス)情報の統合が進み、財務レポートは非財務開示との連携も求められるようになっている。さらに、デジタル化により自動生成やリアルタイム更新が可能となり、投資家への迅速な情報提供が実現している。規制面では、国際的な会計基準の統一化と監査強化策が進められ、企業は透明性確保とリスク管理を両立させる必要がある。

×

続きを読むには確認が必要です