経常利益の会計処理基準とは、企業が営業活動以外に継続的に発生する収益や費用を含めた利益を算定する際に適用される原則・ルールである。

目次

概要

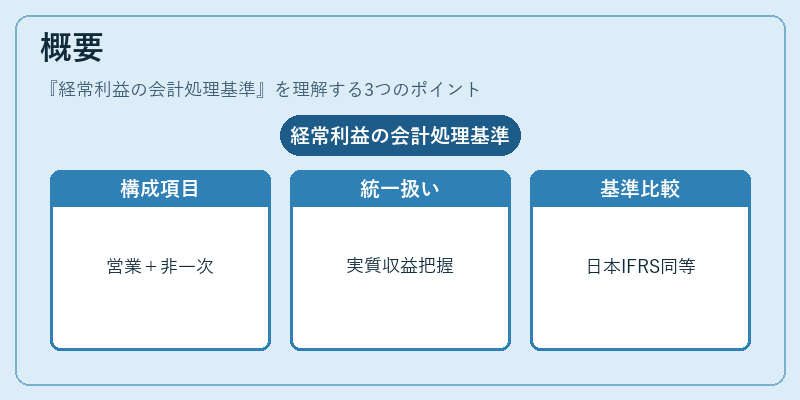

経常利益は営業利益に加えて、金融商品取引による利益・損失、為替差益・差損、投資有価証券の評価差額など、事業継続性を前提とした非一次的項目を含む。これらを統一的に扱うことで、企業の実質的な収益力を把握しやすくする。日本では会計基準委員会が定める「経常利益の算出方法」が適用され、IFRS では「継続事業活動による利益」として同等概念が位置づけられている。

役割と機能

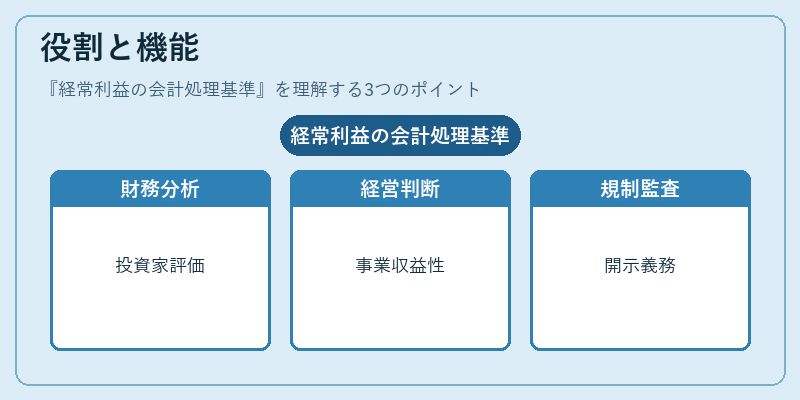

- 財務分析:投資家やアナリストは経常利益を基にROICやEPSの計算を行い、企業価値評価に活用する。

- 経営判断:経常利益が高いほど、事業本来の収益性が良好であると解釈され、資金繰りや投資戦略の根拠となる。

- 規制・監査:金融庁等は定期報告書において経常利益を開示義務化しており、監査対象として重要視されている。

特徴

- 営業外項目の統合:利息収支や為替差益・差損など、事業活動以外で継続的に発生する項目を一括計上。

- 非一次性の判断基準:一時的な取引(例:特別売却)と区分し、経常性があるか否かを判断。

- 比較可能性:同業他社との横断的比較が容易になるため、株主価値向上に寄与。

現在の位置づけ

近年はデジタル化・国際標準化の進展に伴い、IFRS への移行を目指す企業が増加している。その結果、日本独自の「経常利益算定基準」は、国際会計基準との整合性を図るため改訂が検討されており、投資家保護と情報開示の質向上が期待されている。さらに、金融市場のリスク管理やESG評価においても経常利益は重要な指標として位置づけられている。

×

続きを読むには確認が必要です