営業利益率財務レバレッジ効果とは、企業の負債構成が営業利益率に与える影響を示す指標である。

目次

概要

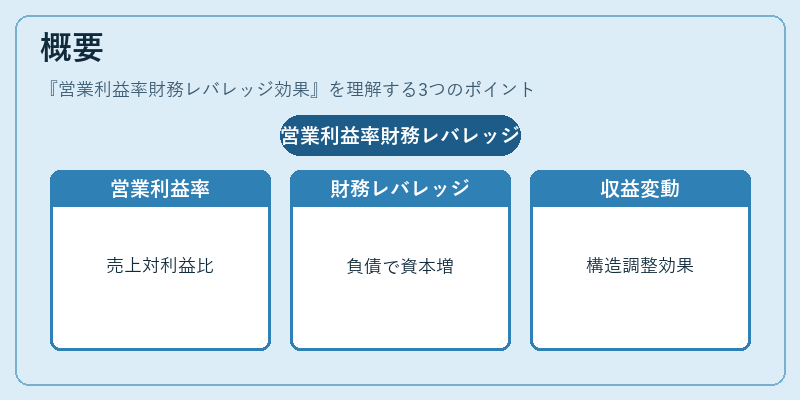

営業利益率は売上高に対する営業利益の比率として、事業活動の収益性を測る基本的な指標である。一方、財務レバレッジ効果は負債を利用して自己資本を増やすことで株主還元を拡大させる仕組みを示し、負債比率が高いほど利息支払いが固定費として計上される。営業利益率財務レバレッジ効果は、これら二つの概念を結び付け、借入金や社債などの金融資産構成変更が営業活動に与える実質的な収益性変動を定量化するために用いられる。

この指標は、企業が財務構造を調整した際に営業利益率がどの程度変動するかを予測し、資本コストやリスク管理に活用される。

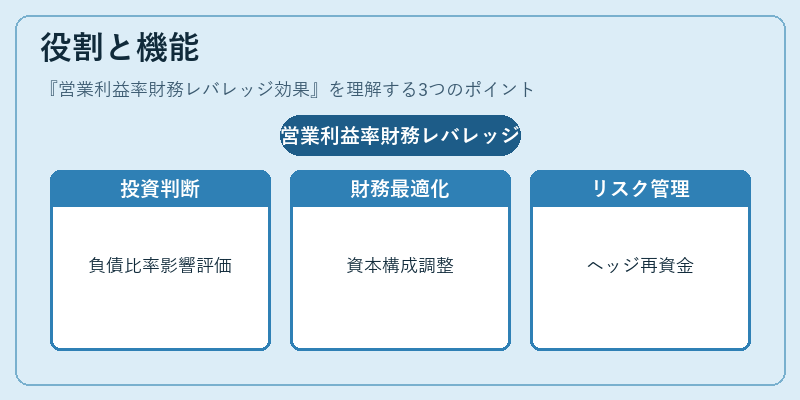

役割と機能

- 投資判断支援:経営陣は負債比率を変更するとき、営業利益率への影響を事前に評価できる。

- 財務計画の最適化:企業はレバレッジ効果を最大限に活用しつつ、営業利益率が低下し過ぎないように資本構成を調整する。

- リスク管理:負債増加による利息支払の固定費化が営業利益率を圧迫するとき、適切なヘッジや再資金調達戦略を検討できる。

- 株主価値評価:レバレッジ効果が高い企業は株主リターンが拡大しやすく、営業利益率と合わせてROEの変動も予測可能になる。

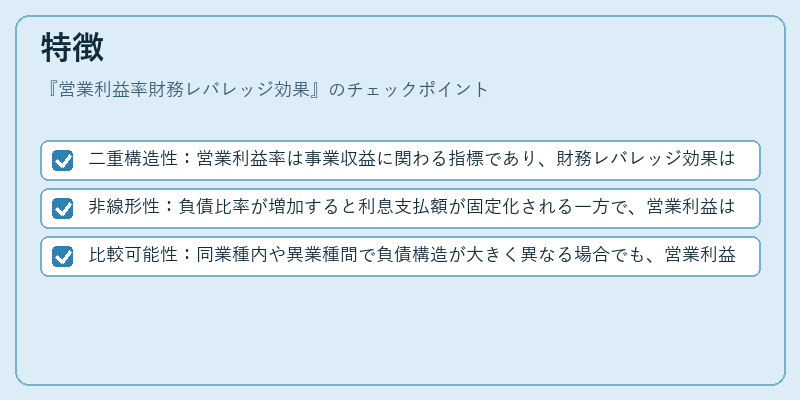

特徴

- 二重構造性:営業利益率は事業収益に関わる指標であり、財務レバレッジ効果は資本コストに関わるため、両者を統合することで経営全体のパフォーマンスを包括的に把握できる。

- 非線形性:負債比率が増加すると利息支払額が固定化される一方で、営業利益は変動費として残るため、レバレッジ効果は一定の閾値を超えると急激に減少することがある。

- 比較可能性:同業種内や異業種間で負債構造が大きく異なる場合でも、営業利益率財務レバレッジ効果を用いることで統一的な評価基準となる。

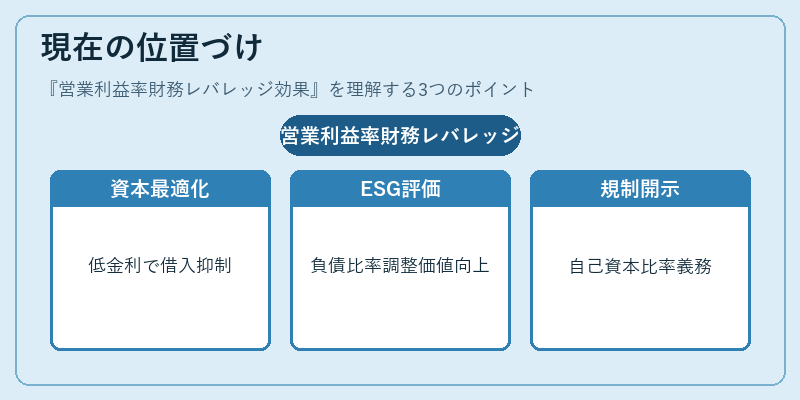

現在の位置づけ

近年、低金利環境下で企業は借入コストを抑えつつ資本構成を最適化する傾向が強まっている。このため営業利益率財務レバレッジ効果は、投資家やアナリストにとって重要なファクターとなり、企業のIR資料や経営報告書で頻繁に言及されるようになった。

また、ESG(環境・社会・ガバナンス)観点からも財務レバレッジの適正化が求められる中、営業利益率を維持しつつ負債比率を調整する戦略は企業価値向上に直結すると評価されている。

規制面では、金融庁や証券取引所が財務レバレッジの健全性指標として「自己資本比率」や「負債比率」の開示を義務付ける一方で、営業利益率との相関分析を求める動きも見られる。結果として、この指標は企業の財務戦略と事業収益性を統合的に評価するための不可欠なツールとなっている。

×

続きを読むには確認が必要です