流動比率の買掛金回転率とは、企業が保有する流動資産を用いて買掛金をどれだけ効率的に支払っているかを示す指標である。

目次

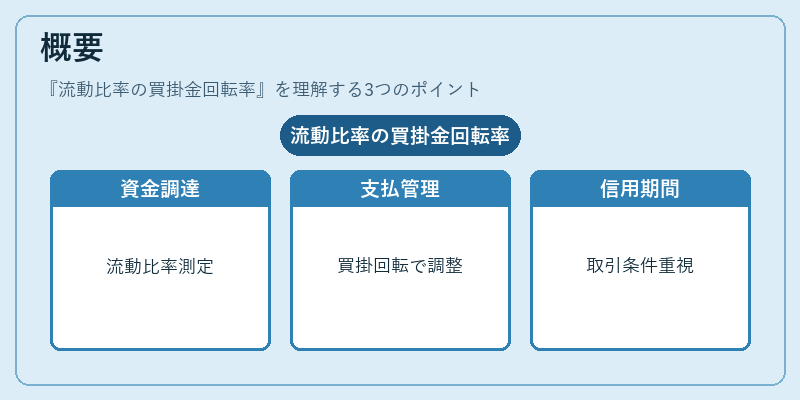

概要

流動比率(Current Ratio)は流動資産と流動負債の比率で短期的な支払能力を測る一方、買掛金回転率は売上高に対する買掛金の変動速度を表す。これら二つを組み合わせた「流動比率の買掛金回転率」は、企業が持続可能な短期資金調達と支払スケジュール管理をどれだけバランスよく実現しているかを定量化する。

この指標は、特にサプライチェーンの信用期間や取引先との支払条件が重要な製造業・小売業で注目される。流動資産の中でも主に現金及び受取手形/売掛金を対象とし、買掛金は負債側から見た「短期負債」の一部として扱われるため、企業の運転資本構造全体を俯瞰できる。

役割と機能

- 流動性評価:流動比率が高いほど支払能力は良好だが、買掛金回転率が低い場合は過剰な在庫や未払いリスクが示唆される。

- 信用リスクの指標化:金融機関はこの比率を用いて融資条件(利率・担保)を設定し、取引先の支払遅延リスクを定量的に把握する。

- 運転資本最適化:経営者は買掛金回転期間と現金残高を調整し、キャッシュフローの安定性を図る。

- 業界比較:同業他社との比較で、支払戦略や購買力の差異を明確化できる。

特徴

- 流動資産と負債のバランス:単なる回転率ではなく、流動比率に掛け合わせることで「資金効率性」と「支払タイミング」の両面を評価。

- 在庫依存度が低い:棚卸資産回転率と異なり、在庫レベルの変動に左右されないため、販売形態が多様な企業でも比較しやすい。

- 計算式

[

\text{流動比率の買掛金回転率}

= \frac{\text{売上高}}{\text{買掛金}}

\times

\frac{\text{流動資産}}{\text{流動負債}}

]

この式は、売上に対する支払速度と全体の流動性を同時に反映。 - 支払条件への感度:取引先とのクレジット期間が長いほど買掛金回転率は低下し、逆に短期化すると高まるため、交渉力や市場環境の変化を捉える指標となる。

現在の位置づけ

近年の金融規制強化と企業のキャッシュフロー管理重視の中で、流動比率の買掛金回転率は投資家・信用機関が「質的」なリスク評価に用いる補完指標として採用される傾向にある。

- IFRSや米国 GAAPでは公式に定義された比率ではないものの、開示ガイドラインで「運転資本関連指標」の一環として注目が高まっている。

- ESG投資家は企業の支払慣行を評価対象とし、この比率を通じてサプライチェーン全体の持続可能性を測定するケースも増加。

- 業界別ベンチマーク:製造業では高い買掛金回転率が競争優位とされる一方、サービス業やテクノロジー企業は比較的低い水準でも流動性を維持できるため、業種ごとの解釈が必要。

以上のように、流動比率の買掛金回転率は短期資金調達と支払スケジュール管理の両面を統合した指標として、企業評価・信用判断において重要な役割を担う。

×

続きを読むには確認が必要です