自己資本比率の比較とは、複数企業または同一企業の異なる期間における自己資本比率を対比し、財務健全性やレバレッジ度合いを評価する手法である。

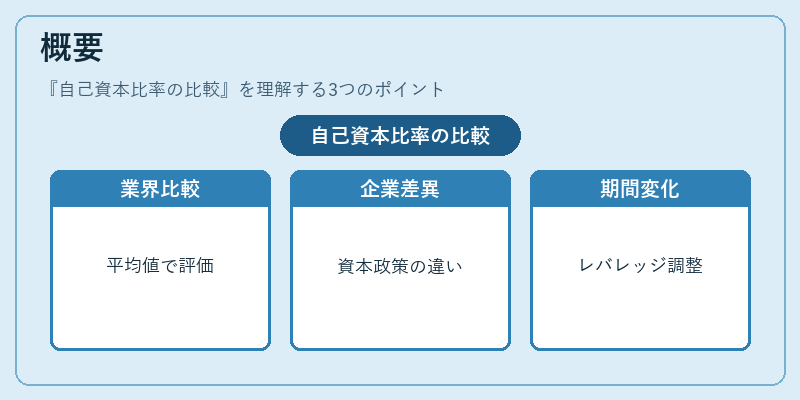

概要

自己資本比率(Equity Ratio)は、総資産に占める自己資本の割合を示す指標であり、企業が負債に対してどれだけ自前の資金を持っているかを測定する。比較分析は、業界平均や主要競合他社との比率差異を明らかにし、財務構造の強さ・弱さを客観的に把握できる点が特徴である。

企業間比較では、同一産業内での資本政策の違いを浮き彫りにし、投資家や債権者がリスク評価を行う際の基準となる。一方、期間比較は、経営戦略変更や市場環境変化によるレバレッジ調整の効果を追跡する手段として機能する。自己資本比率の比較は、財務諸表分析における「構造的健全性評価」の中核項目と位置づけられる。

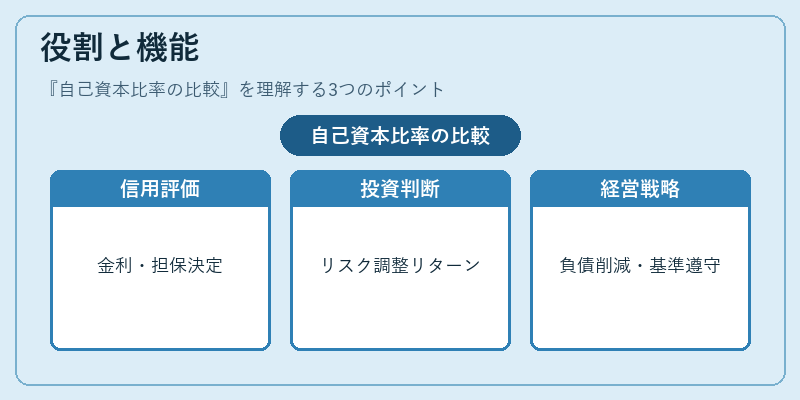

役割と機能

- 信用リスク評価:金融機関や格付会社は、貸出先企業の自己資本比率を基準として信用度を判断し、金利設定や担保要件に反映させる。

- 投資意思決定:株主やファンドマネージャーは、比較対象企業のレバレッジ構造を把握し、リスク調整後のリターン評価に活用する。

- 経営戦略策定:企業内部では、自己資本比率の推移を監視し、負債削減や株主還元方針の見直しに結び付ける。

- 規制遵守:銀行業界では Basel III 等の国際基準が最低自己資本比率を定めており、比較分析は規制適合性確認に不可欠である。

特徴

| 観点 | 説明 |

|---|---|

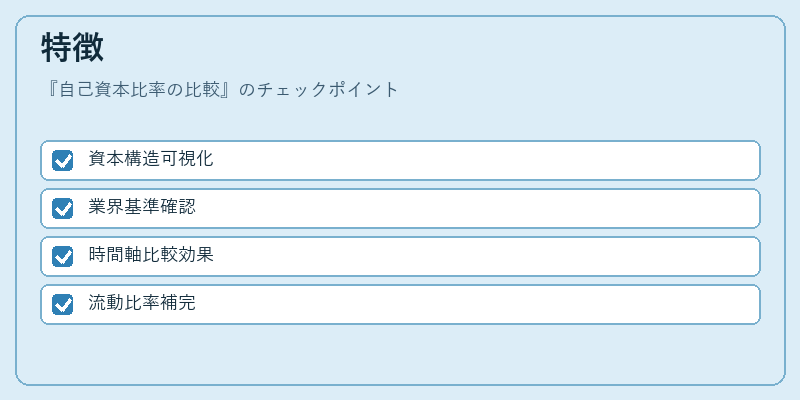

| 資本構造重視 | 自己資本比率は負債と自己資本のバランスを直接示すため、財務レバレッジの度合いを直感的に把握できる。 |

| 業界依存性 | 資産構成や規制環境が異なる業種間で比較する場合は、同一基準で算出されているか確認が必要。 |

| 時間軸の重要性 | 短期的な資金需要と長期的な投資計画を反映しやすく、期間比較により戦略転換の効果を測定できる。 |

| 他指標との補完関係 | 流動比率は短期支払能力を示す一方で、自己資本比率は長期的な倒産リスクを評価するため、両者を併用することで総合的財務健全性が把握できる。 |

現在の位置づけ

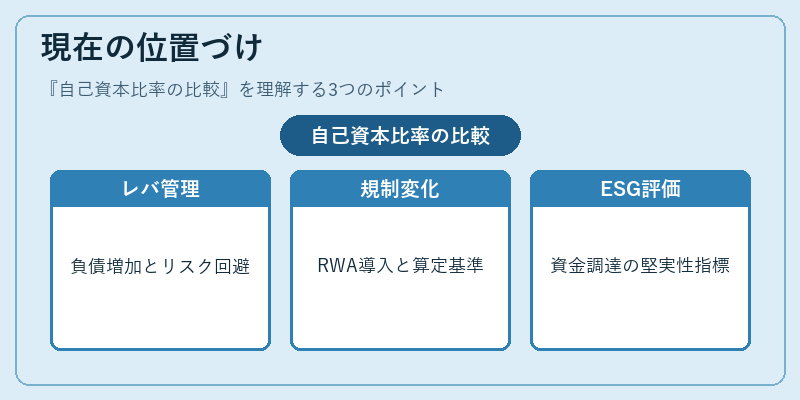

現代の金融環境において、自己資本比率の比較は依然として不可欠な指標である。特に、低金利時代やグローバル競争激化期には、企業が負債を増やしてまで成長投資を行うケースが多く、レバレッジ管理の重要性が高まっている。そのため、投資家は自己資本比率を業界平均と比較し、過剰な財務リスクを回避する傾向にある。

また、規制面では Basel III や IFRS 9 によるリスクウェイテッド・アセット(RWA)の導入が進展し、自己資本比率の算定基準も変化している。金融機関は RWA を考慮した「自己資本充足率」を報告する必要があるため、従来の自己資本比率と合わせて比較分析を行うケースが増えている。

さらに、ESG(環境・社会・ガバナンス)投資の拡大に伴い、企業の財務健全性は投資判断における重要因子となっている。自己資本比率は、企業が長期的な資金調達戦略をどれだけ堅実に設計しているかを示す指標として、ESG評価でも参照されることがある。

総じて、自己資本比率の比較は、金融機関・投資家・企業経営者それぞれがリスクとリターンをバランスさせるために欠かせない分析手段であり、今後も規制改定や市場環境変化に応じてその適用範囲は拡大していく見込みである。

続きを読むには確認が必要です