自己資本比率の資本比率測定基準とは、金融機関が自己資本とリスクウェイト付き総資産との比率を算出する際に適用される規制上の計算ルールである。

概要

資本比率測定基準は、国際的な銀行監督枠組み(主にベースル・アクソン)によって策定された。2008年金融危機後、信用リスクと市場リスクを適切に反映した自己資本の充実が求められた結果、各国中央銀行や監督当局は共通の計算基準を導入した。これにより、異なる法域・会計制度に属する金融機関間で比較可能な自己資本比率(Capital Adequacy Ratio, CAR)が実現された。測定基準は、資本構成要素(Common Equity Tier 1, Additional Tier 1, Tier 2)とリスクウェイトの設定を明確化し、規制当局が監督・評価するための共通言語を提供している。

役割と機能

- 安定性確保:自己資本比率は金融システム全体の耐久力を測る指標であり、貸出金利や預金引き出しに対するバッファとして機能する。

- 監督・評価:監督当局は基準に従って自己資本比率を算定し、銀行の健全性を判断するとともに、必要に応じて追加資本要件(Capital Conservation Buffer, Countercyclical Buffer)を課す。

- 市場シグナル:投資家や格付機関は基準に沿った自己資本比率を参照し、信用リスク評価や株価形成に反映させる。

- 内部統制:銀行は測定基準を用いて資本計画・シナリオ分析を行い、将来の資本需要予測と資金調達戦略を策定する。

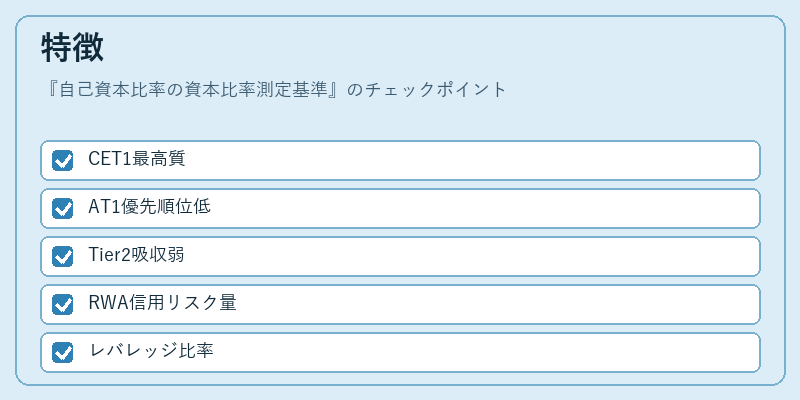

特徴

| 要素 | 内容 |

|---|---|

| Common Equity Tier 1 (CET1) | 普通株式、留保利益、その他の純資産。最高のクオリティであり、損失吸収力が最も高い。 |

| Additional Tier 1 | 付随的な自己資本(例えば可換優先株)。CET1より低い優先順位だが、一定のリスクウェイトを持つ。 |

| Tier 2 | 資本補完手段(例:無担保社債、残余権利)。損失吸収力はCET1やAdditional Tier 1より弱い。 |

| Risk‑Weighted Assets (RWA) | 各資産に対して設定されたリスクウェイトを掛け合わせた合計。貸出金・投資証券の信用リスクを量的に表す。 |

| Leverage Ratio | 資本比率とは別に、総資産(非リスク加重)とTier 1資本の単純比で測定される。レバレッジ効果を抑制するための補完指標。 |

これらの要素は、規制当局が定めた計算手順に従って組み合わせられ、最終的な自己資本比率(CAR)が算出される。この基準は単なる会計上の比率ではなく、リスク重み付けと資本構成を統合した監督指標である点が特徴である。

現在の位置づけ

近年、金融機関はベースル・アクソンIV(Basel IV)への移行期にあり、測定基準も微調整されている。主要な変更点には、リスクウェイトの再設計(特に企業貸付や不動産投資証券に対する重み)、Leverage Ratio の強化、およびCapital Conservation Buffer の拡大が含まれる。これらは金融システム全体の耐久性を高めると同時に、銀行の資本構成戦略にも影響を与えている。

さらに、低金利環境下での資本調達コスト上昇や、デジタルバンキング・フィンテック企業の台頭が、自己資本比率測定基準の適用範囲と解釈に新たな課題を投げかけている。監督当局は、シナリオ分析やストレステストを通じて、基準の実効性を継続的に検証しており、将来的にはさらに柔軟でリスク感度の高い測定方法への転換が期待される。

続きを読むには確認が必要です