損失の繰越控除の申告書項目とは、個人・法人が確定申告・法人税申告等で、当期に発生した損失を翌年度以降へ転送し、将来課税所得から差し引くために記載する行項目です。

目次

概要

税制上の公平性と経済活動の活性化を図るため、事業や投資で発生した損失を翌期以降に繰り越す仕組みが設けられた。これにより、一時的な不況や投資リスクによって税負担が過度に増大することを防ぎ、長期的な経営計画の安定化を支援する。申告書上では「損失の繰越控除」の欄が設けられ、損失額と繰越期間の残余年数を明示して報告する必要がある。

役割と機能

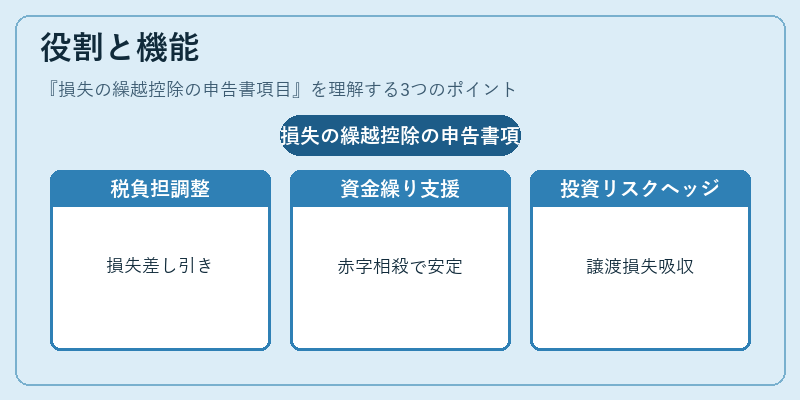

- 税負担の平準化:当期に発生した損失を将来の利益から差し引くことで、所得税・法人税の計算基礎を減少させる。

- 資金繰り支援:特に新興企業や個人事業主が初年度で赤字となった場合、翌期以降の利益と相殺できるため、キャッシュフローの安定化につながる。

- 投資リスクヘッジ:株式・不動産などの譲渡損失を繰越控除により吸収することで、投資家が過度な税金負担を回避できる。

- 申告書上の明示性:正確な損失額と残余年数を記載しないと控除対象外となるため、税務調査時のリスク管理にも寄与する。

特徴

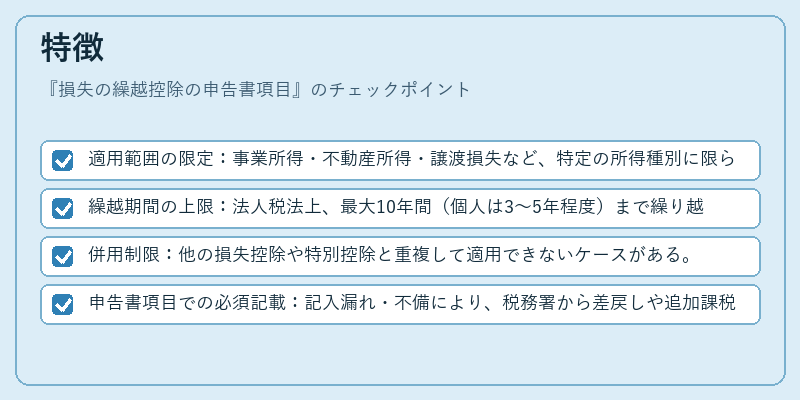

- 適用範囲の限定:事業所得・不動産所得・譲渡損失など、特定の所得種別に限られる場合が多い。

- 繰越期間の上限:法人税法上、最大10年間(個人は3~5年程度)まで繰り越すことが許容される。

- 併用制限:他の損失控除や特別控除と重複して適用できないケースがある。

- 申告書項目での必須記載:記入漏れ・不備により、税務署から差戻しや追加課税を受けるリスクが高まる。

現在の位置づけ

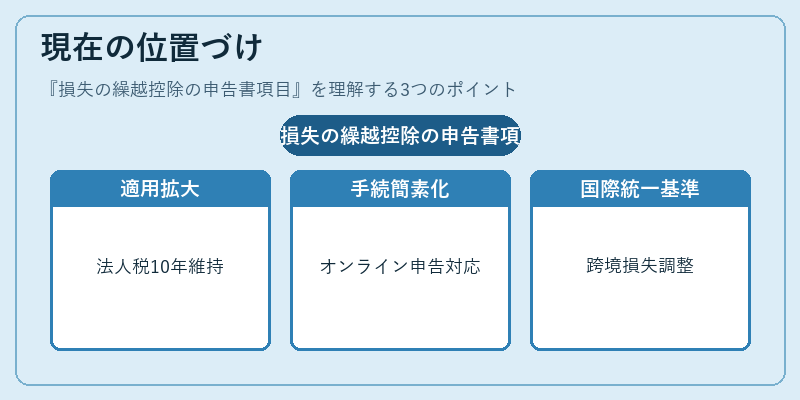

近年の税制改正では、損失繰越控除の適用範囲拡大と手続き簡素化が図られた。特に法人税においては、10年間の繰越期間を維持しつつ、損失計上時期の柔軟性を高める措置が採用された。また、個人事業主やフリーランスの増加に伴い、申告書項目のデジタル化・オンライン申告への対応も進んでいる。市場では、損失繰越控除を活用した税務戦略が投資家や経営者の重要なリスクマネジメント手段として位置づけられ、税務コンサルティング業界でも需要が高い。さらに、国際的な税務協力の枠組み(OECD BEPSプロジェクト)により、跨境取引で発生する損失の繰越控除についても統一基準の策定が進行中である。

×

続きを読むには確認が必要です