住民税医療費控除とは、納税者が一定の医療費を支払った場合に、その金額を所得から差し引くことのできる住民税(地方自治体課税)の控除制度である。

目次

概要

住民税医療費控除は、国税としての所得税に相当する医療費控除と並行して設けられた地方税レベルの制度である。従来から高額な医療費負担を軽減し、個人の生活安定を図る目的で導入された。住民税は所得税に比べて課税対象が限定的であり、控除も国税と同一ではないため、地方自治体ごとに細かなルールが設定されている。医療費の自己負担分が増大する中、地方自治体は住民への経済的支援を強化する手段として、この控除制度を維持・拡充してきた。

役割と機能

- 所得からの差し引き

住民税医療費控除は、課税対象となる所得(給与所得や事業所得等)から一定額を差し引くことで、実質的に納めるべき住民税額を減額する。 - 国税との併用

所得税の医療費控除と同時に申告できるケースが多い。国税で差し引けなかった残余分を地方税で補完する形になる。 - 所得階層別調整

住民税は課税所得が低い層に対しても控除の対象となるため、医療費負担が重くなる中高所得者だけでなく、低所得者への配慮として機能する。 - 申告手続き

確定申告時に「住民税医療費控除」の欄へ領収書等の証明書類を添付し、所定の計算式で控除額を算出。地方自治体ごとに提出期限や必要書類が異なるため、各市区町村の窓口情報を確認することが重要。

特徴

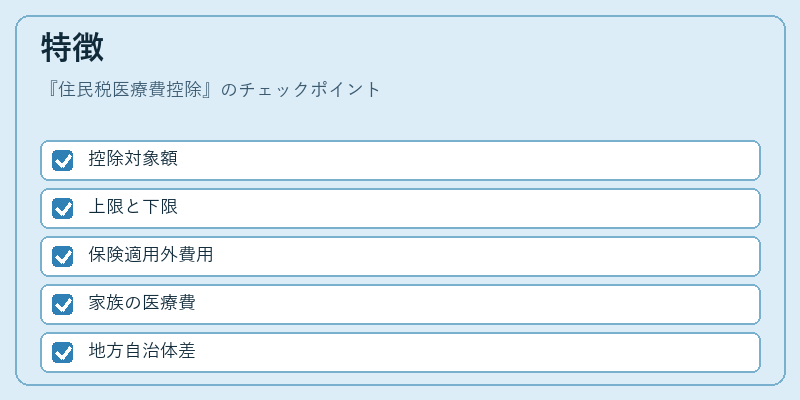

- 控除対象額

医療費全額ではなく、総医療費から基準金額(例:10万円)を差し引いた残余分が対象となる。 - 上限と下限

上限は所得に応じて設定される場合があり、一定の所得以下では控除が認められないケースもある。 - 保険適用外費用

自己負担分であっても、医療機関や薬局で支払った金額のみが対象。診療報酬等に含まれる保険給付部分は除外される。 - 家族の医療費

配偶者・扶養親族の医療費を合算できる点が特徴的で、家庭全体の負担軽減につながる。 - 地方自治体差

同じ制度名でも、控除率や基準金額は自治体によって微妙に異なるため、居住地域ごとのルールを確認する必要がある。

現在の位置づけ

近年、高齢化社会進展と医療費増大に伴い、地方自治体は住民税医療費控除を財政的支援策として重要視している。

- 政策的側面

地方自治体は高額医療費の負担を軽減し、住民の生活安定や健康維持に寄与することで、地域経済への波及効果を期待している。

- 制度改正動向

医療費控除の基準金額や上限設定が見直されるケースが増えており、所得格差対策としても注目されている。

- 相互関係

社会保険料控除や退職所得控除等と組み合わせて申告することで、総合的な税負担の最適化を図る人が増えている。

- 情報提供

多くの自治体がオンラインで計算ツールやFAQを公開しており、住民は自己申告の際に手軽に控除額を確認できる環境が整備されている。

住民税医療費控除は、個人の医療負担を緩和しつつ地方自治体の財政運営と連動する重要な税制上の仕組みである。

×

続きを読むには確認が必要です