退職所得控除の退職金海外勤務者除外とは、外国で勤務した期間がある従業員に対し、退職金から通常適用される退職所得控除を受けられない扱いを指す。

概要

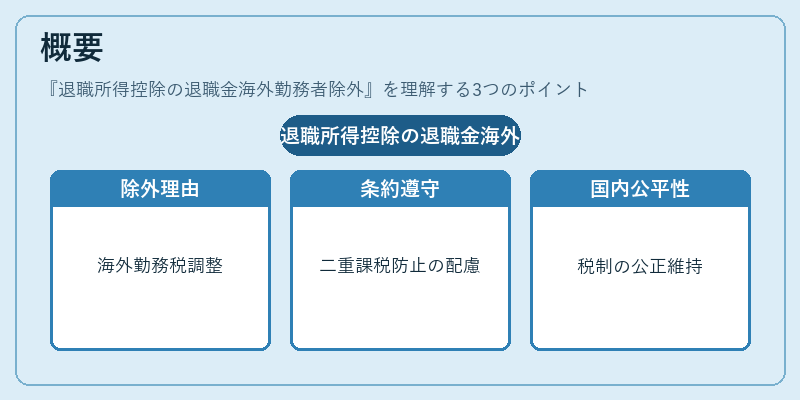

退職所得控除は、日本国内での労働に対する報酬として支払われた退職金に対して課税負担を軽減するために設けられた制度である。従来、退職金全額から一定割合(退職所得控除額)が差し引かれ、その残余が課税対象となる。しかし、海外勤務者は日本国内の労働と同等ではないという特殊性を持つ。外国に在住している間に取得した給与や退職金は、現地で源泉徴収されていたり、二重課税防止条約の下で別途扱いが決められていることが多く、国内法上の控除を適用することで不公平な税負担増大や条約違反となる恐れがある。そこで、日本国税庁は海外勤務者に対して退職所得控除の対象外とし、退職金全額または一部を課税対象とする規定を設けた。この除外措置は、国際的な税務調整と国内税制の公平性確保を両立させるために位置づけられている。

役割と機能

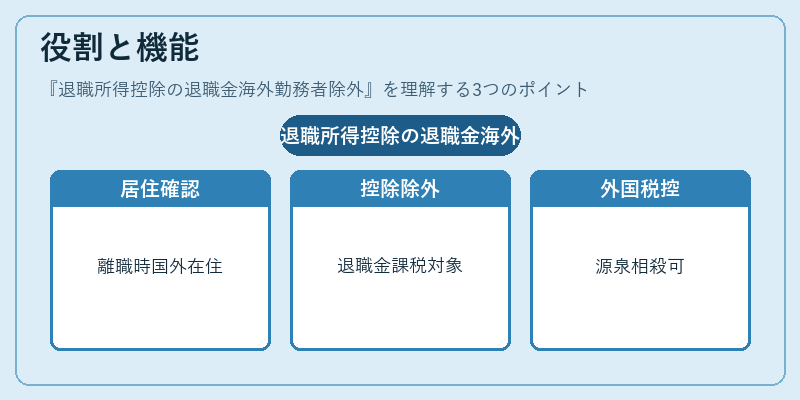

退職金海外勤務者除外は、具体的には次のように機能する。まず、離職時点で本人が日本国外に居住していたかどうかを確認し、その期間が一定以上(例:1年)である場合、退職所得控除の計算基準から除外される。これにより、退職金全額または控除後残余が課税対象となり、所得税・住民税が課せられる。さらに、海外で源泉徴収された税額を外国税額控除として相殺できる場合もあるが、退職所得控除自体の適用は不可とされる。この仕組みは、海外勤務者が日本国内の労働に対して過度な税負担を被らないよう配慮しつつ、国際的な税務協定との整合性を保つ役割を果たす。

特徴

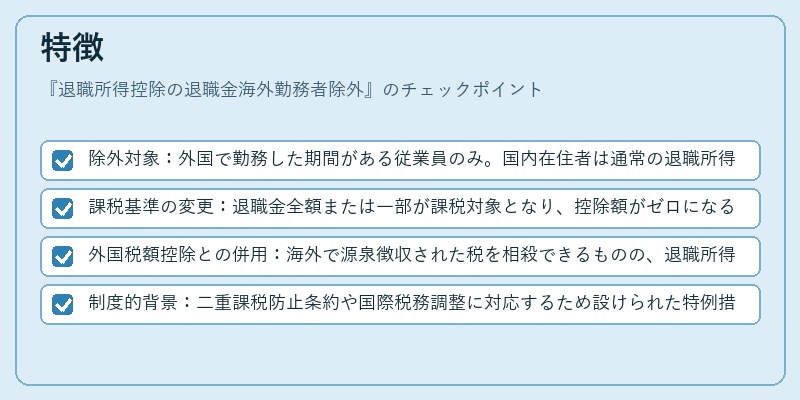

- 除外対象:外国で勤務した期間がある従業員のみ。国内在住者は通常の退職所得控除適用。

- 課税基準の変更:退職金全額または一部が課税対象となり、控除額がゼロになる点。

- 外国税額控除との併用:海外で源泉徴収された税を相殺できるものの、退職所得控除自体は適用不可。

- 制度的背景:二重課税防止条約や国際税務調整に対応するため設けられた特例措置。

これらの特徴は、国内法と国際税制の調和を図る上で重要な役割を担う。

現在の位置づけ

近年、グローバル人材の流動性が高まる中、海外勤務者除外は依然として税務上の主要課題となっている。多国籍企業や日本企業の海外拠点に配属される従業員が増加するにつれ、退職金の取り扱いについて専門的な税務相談が頻繁に行われている。また、デジタル化により確定申告手続きがオンラインで完結できるようになったことで、海外勤務者除外を適用した正確な課税計算が容易になっている。さらに、国際的な税務協定の改訂や各国との二重課税防止条約の更新に伴い、制度内容が微調整される可能性もあるため、最新情報への継続的なチェックが求められる。

続きを読むには確認が必要です