税務調査通知書とは、国税庁又は地方税務署が納税者に対して税務調査の実施を正式に通知する文書である。

目次

概要

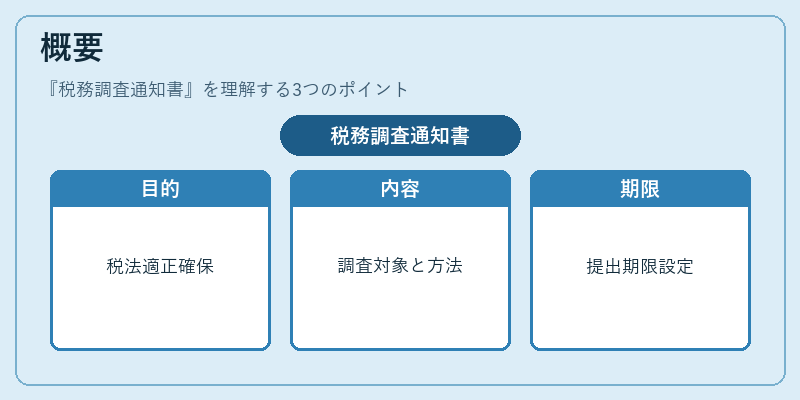

税務調査通知書は、税務署が税法の適正適用を確保するために、納税者の申告内容や帳簿等を検証する目的で発行される。通知書には調査対象期間、調査対象項目、調査方法、提出期限等が明記され、納税者に対して調査準備を促す。

役割と機能

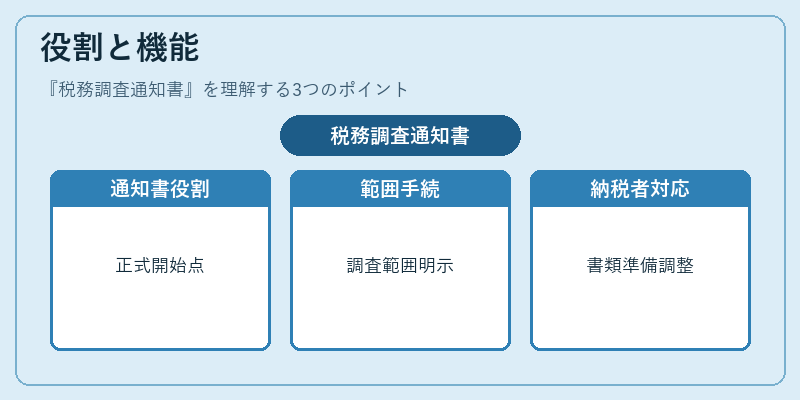

税務調査通知書は、税務調査の正式な開始点となり、調査範囲と手続きの枠組みを明示する。納税者は通知書に従い、必要書類を揃え、税務署との調整を行うことで、税務調査の円滑な進行を図る。

特徴

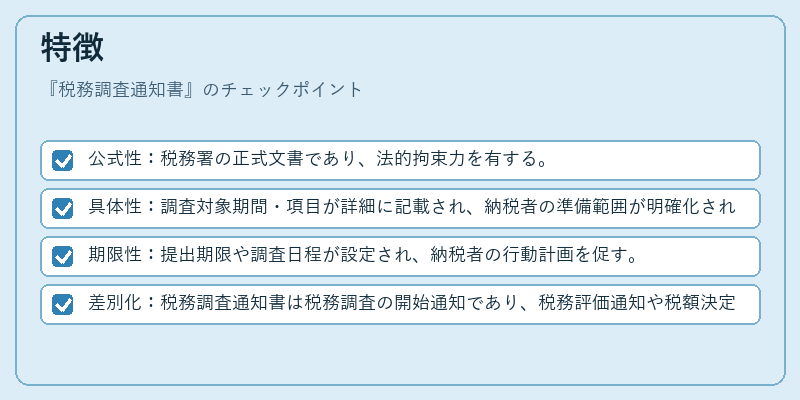

- 公式性:税務署の正式文書であり、法的拘束力を有する。

- 具体性:調査対象期間・項目が詳細に記載され、納税者の準備範囲が明確化される。

- 期限性:提出期限や調査日程が設定され、納税者の行動計画を促す。

- 差別化:税務調査通知書は税務調査の開始通知であり、税務評価通知や税額決定通知とは区別される。

現在の位置づけ

近年、税務調査通知書は電子化が進展し、e-Tax等のオンラインプラットフォームで送付・受領が行われるケースが増えている。デジタル化により、通知書の配信速度と情報の正確性が向上し、納税者の調査準備時間が短縮されている。税務署は調査の透明性と効率化を図るため、通知書の内容を簡潔かつ分かりやすくする傾向が強まっている。

×

続きを読むには確認が必要です