営業利益率の経営指標とは、売上高に対する営業利益(売上総利益から販売費及び一般管理費を差し引いた金額)の割合であり、企業の本業活動による収益性を測定するための尺度である。

概要

営業利益率は、損益計算書における「売上高」と「営業利益」の関係から導かれる。20世紀初頭の会計学が企業の財務状態を客観的に把握する手段として発展した際、単なる売上高や総利益だけでは本業の効率性を十分に評価できないという課題が浮上した。そこで、営業費用(販売費及び一般管理費)を除外し、実際の事業活動から生み出された利益を示す指標として営業利益率が体系化された。現在では、IFRSや各国GAAPにおいても「Operating Profit Margin」として定義され、連結会計レベルでの比較分析が可能となっている。

役割と機能

営業利益率は、投資家・アナリスト・経営陣・金融機関など多様なステークホルダーに対し、企業の本業効率を一目で示す情報源として機能する。具体的には以下の場面で活用される。

- バリュエーション:DCFモデルでは営業利益率からフリーキャッシュフローを推定する際の基礎指標となり、企業価値算定に不可欠である。

- 業界比較:同業他社と営業利益率を比較し、コスト構造や価格設定戦略の優劣を評価できる。特に製造業では原材料費・人件費が大きく影響するため、業界平均との乖離は重要なシグナルとなる。

- 信用評価:金融機関は貸付審査時に営業利益率を参考にし、返済能力の判断材料とする。流動比率・自己資本比率と組み合わせて総合的リスク評価が行われる。

- 経営改善指標:内部管理では、営業利益率の変化を追跡し、販売費や管理費の削減効果を定量的に把握できる。特にWACCとROICとの関係で、資本コストよりも高いリターンが得られているかを検証する際に重要となる。

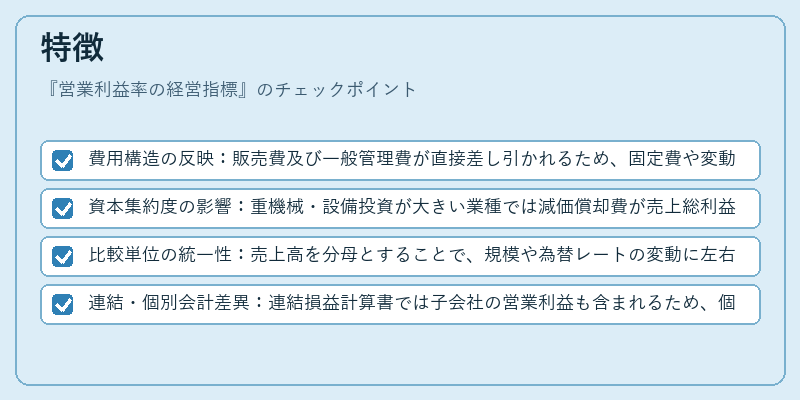

特徴

営業利益率は他の収益性指標(売上総利益率・純利益率)と比較して以下の特徴を持つ。

- 費用構造の反映:販売費及び一般管理費が直接差し引かれるため、固定費や変動費の割合が高い企業ほど営業利益率は敏感に変動する。

- 資本集約度の影響:重機械・設備投資が大きい業種では減価償却費が売上総利益から差し引かれた後に営業利益として残るため、資本集約度が高いほど営業利益率は低くなる傾向がある。

- 比較単位の統一性:売上高を分母とすることで、規模や為替レートの変動に左右されにくく、国際的な企業間での比較が容易になる。

- 連結・個別会計差異:連結損益計算書では子会社の営業利益も含まれるため、個別事業単位の営業利益率と比べて平均化されるケースが多い。IFRSにおける「Operating Profit」とGAAPでの定義差異は、販売費・管理費の分類方法によって数値差が生じやすい点も留意する必要がある。

現在の位置づけ

近年の低金利環境とグローバル競争激化により、多くの企業で営業利益率は圧縮傾向にある。特にテクノロジー系スタートアップやサービス業では、初期投資を回収するために高い販売費・管理費が発生し、営業利益率が低下するケースが増えている。一方で、製造業の自動化推進による変動費削減は営業利益率を押し上げる要因となっている。

規制面では、金融庁や証券取引所が企業開示基準において「営業利益率」を含む財務指標の一貫性と透明性を重視している。特にIFRS採用企業は、会計方針変更時に営業利益率への影響を開示する義務があるため、投資家は継続的な比較分析が可能となっている。

また、ESG(環境・社会・ガバナンス)評価の一環として、企業が持続可能な事業運営を行う際に営業利益率の安定性や改善策が重要視されるケースも増えてきている。将来的には、デジタル化によるコスト構造の変化と合わせて、営業利益率は企業価値評価の核となる指標として位置づけられ続ける見通しである。

続きを読むには確認が必要です