資産処分調整とは、企業が保有する資産を売却・廃棄・処分した際に、損益計算書に計上される損益と、貸借対照表上の帳簿価額との差額を調整する会計処理である。

概要

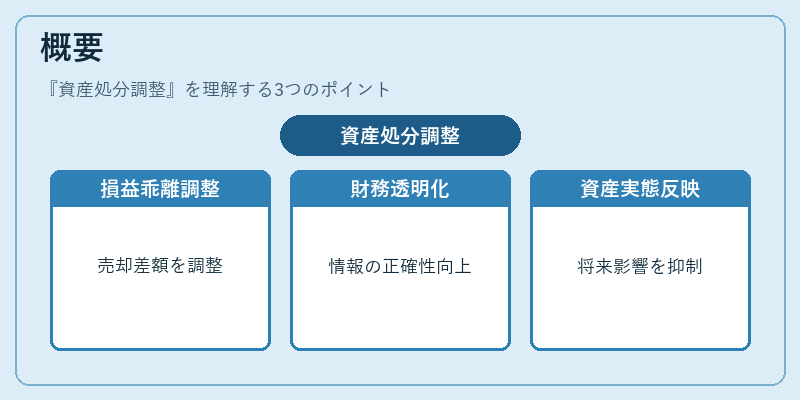

資産処分調整は、資産の処分に伴う実際の損益と帳簿価額との乖離を反映させるために設けられた調整項目です。企業が保有する有形固定資産や無形資産を売却する場合、売却価格と帳簿価額の差額は一時的な利益または損失として損益計算書に計上されますが、これをそのまま貸借対照表に残すと、将来の減価償却や再評価の影響を過大に受ける恐れがあります。資産処分調整は、こうした乖離を調整し、資産の実態をより正確に反映させるための仕組みです。

IFRS 5(処分可能資産)や米国GAAPの処分資産に関する指針により、資産処分調整は財務諸表の透明性を高め、投資家や債権者に対して資産の実態を正確に伝える役割を担っています。

役割と機能

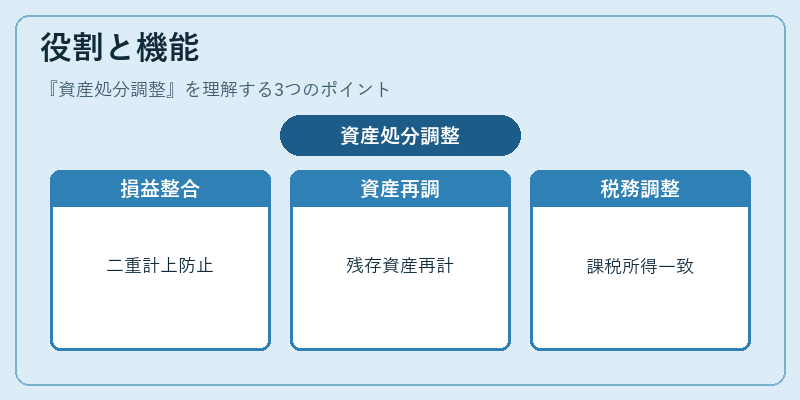

資産処分調整は、以下のような場面で重要な機能を果たします。

- 損益計算書との整合性確保:処分損益を損益計算書に計上した後、貸借対照表の資産残高を調整し、二重計上を防止します。

- 資産評価の再調整:処分後の残存資産に対して、減価償却や再評価を行う際に、処分調整額を基準に再計算します。

- 財務比率の正確性維持:自己資本比率やROICなどの指標は、資産残高に大きく依存するため、処分調整により正確な計算が可能になります。

- 税務上の調整:処分損益は税務上の課税所得に影響を与えるため、会計上の調整と税務上の調整を一致させるために使用されます。

特徴

- 一時的性質:資産処分調整は処分時に発生し、以降の期間では通常再度計上されません。

- 非現金性:実際のキャッシュフローには影響しないが、財務諸表の構造を変えるため、投資判断に重要です。

- 会計基準依存:IFRS 5や米国GAAPでは処分可能資産の扱いが異なるため、企業は適用基準に応じて調整額を算定します。

- 連結会計での扱い:子会社の資産処分が連結財務諸表に与える影響は、親会社の資産処分調整と同様に調整され、グループ全体の資産残高を正確に反映します。

現在の位置づけ

近年のデジタル化や資産の多様化に伴い、資産処分調整は企業の財務健全性評価に不可欠な指標となっています。

- ESG投資の拡大:環境負荷の高い固定資産の処分が増える中、処分調整は企業の環境負債を把握する手段として注目されています。

- 規制強化:金融庁や証券取引所が開示要件を強化する中、処分調整の詳細な開示が求められ、投資家保護の観点から重要視されています。

- 国際比較の課題:IFRSと米国GAAPの差異が大きく、国際的な投資家にとっては調整額の解釈が課題となっています。

- テクノロジーの活用:ERPシステムやAIによる資産管理が進むことで、処分調整の計算精度と迅速化が期待されています。

資産処分調整は、企業が資産を適切に評価し、財務諸表の透明性と信頼性を確保するための不可欠な会計手続きであり、今後も金融市場の変化に応じて重要性を増すと見られます。

続きを読むには確認が必要です