Put Option Commodity Index Spreadとは、二つの異なる商品指数に対して同時にプットオプションを購入し、その差額(スプレッド)を取引対象とするデリバティブ戦略である。

概要

商品市場では、個別銘柄や地域ごとの価格変動が大きく、単一の指数だけではヘッジや投資機会を十分に捉えられないケースが多い。そのため、複数の商品指数間の相関やスプレッドを利用した戦略が発展してきた。プットオプション・コモディティ・インデックス・スプレッドは、その一環として設計された。

この手法では、基礎となる二つの指数(例:原油先物指数と天然ガス指数)に対し、同じ行使価格・満期を持つプットオプションを購入することで、両指数間の価格差が拡大した際に利益を得ることを狙う。

また、逆に短期的な価格変動や市場のボラティリティを利用してスプレッドを縮小させる方向でポジションを取るケースもある。こうした戦略は、単一指数オプションよりも分散効果が高く、ヘッジコストを抑える可能性がある点から注目されている。

役割と機能

プットオプション・コモディティ・インデックス・スプレッドは主に以下の場面で利用される。

- ヘッジ:生産者や消費者が、複数の商品価格変動リスクを一括して管理したい場合に有効。

- 投機:指数間の相関が予想と異なる方向へ動くことを見込んで、スプレッド拡大・縮小による利益を追求する。

- ポートフォリオ調整:商品インデックスETFやファンドに対して、ベンチマークとの差額を取引し、パフォーマンスの最適化を図る。

実務では、同一満期・行使価格でオプションを購入することで、スプレッド変動に対してのみリスクが残る構造となり、ポジション管理が比較的容易になる。

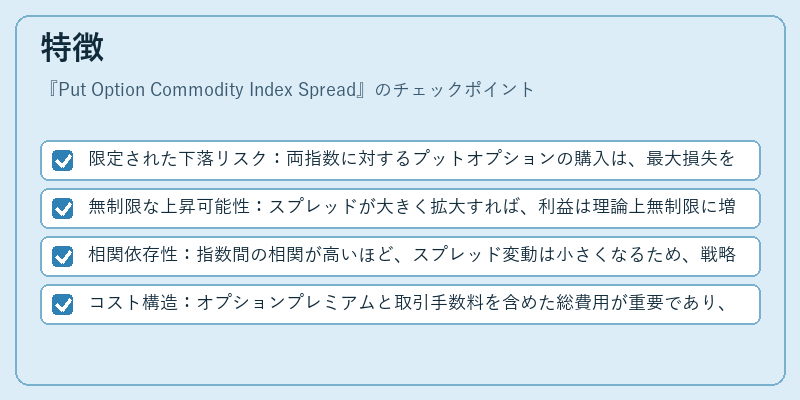

特徴

- 限定された下落リスク:両指数に対するプットオプションの購入は、最大損失を行使価格と現物価格差で限定できる。

- 無制限な上昇可能性:スプレッドが大きく拡大すれば、利益は理論上無制限に増加する。

- 相関依存性:指数間の相関が高いほど、スプレッド変動は小さくなるため、戦略効果は相関率によって大きく左右される。

- コスト構造:オプションプレミアムと取引手数料を含めた総費用が重要であり、特にスプレッドが狭い市場では利益圧迫要因となり得る。

以上の点から、この戦略は「ベータ調整型ヘッジ」や「相関ヒット」と呼ばれることもある。

現在の位置づけ

近年、商品指数ETFや上場デリバティブ市場が拡大する中で、プットオプション・コモディティ・インデックス・スプレッドは機関投資家にとって重要なツールとなっている。

- 規制環境:金融商品取引法や証券取引所のルールが整備され、透明性と報告義務が強化されたことで、リスク管理の観点から利用が推進されている。

- 市場動向:エネルギー価格の変動性増大や地政学的リスクの高まりにより、指数間スプレッドを活用したヘッジ戦略への需要は継続して上昇傾向にある。

- 技術進化:マルチファクターモデルや機械学習による相関推定が精度を高め、より正確なスプレッド予測とリスク評価が可能になっている。

総じて、プットオプション・コモディティ・インデックス・スプレッドは、商品市場における多様化したヘッジ手段として位置付けられ、今後も機関投資家のポートフォリオ戦略に組み込まれることが期待される。

続きを読むには確認が必要です