債券インデックスバスケットオプションとは、複数の債券で構成されるインデックスを対象としたバスケット型オプションである。

目次

概要

金利・信用リスクが分散されたポートフォリオに対し、単一資産では得られないヘッジ効果や投機手段を提供するために開発された金融派生商品である。従来の個別債券オプションは流動性が低く、デリバティブ取引所での取扱いが限定的だった点を補完し、インデックスベースの取引を可能にした。

この商品は、金利スワップや通貨スワップと同様に、複数資産を統合して価格変動リスクを管理する手法として位置付けられる。

役割と機能

- ヘッジ:債券インデックスの金利・信用変動に対し、上昇または下落時に損失を限定できる。

- 投資戦略:市場全体の金利トレンドや特定セグメント(国債・社債)へのエクスポージャーを調整する手段として活用される。

- 価格決定要素:行使価格、満期日、基礎インデックスの重み付けが主要パラメータであり、オプションのプレミアムは金利モデル(Hull‑White 等)やモンテカルロ法を用いて算出される。

- リスク管理:ガンマ・ベガなどの二次的感応度を測定し、ポートフォリオ全体のリスクプロファイルを最適化する。

特徴

| 特色 | 説明 |

|---|---|

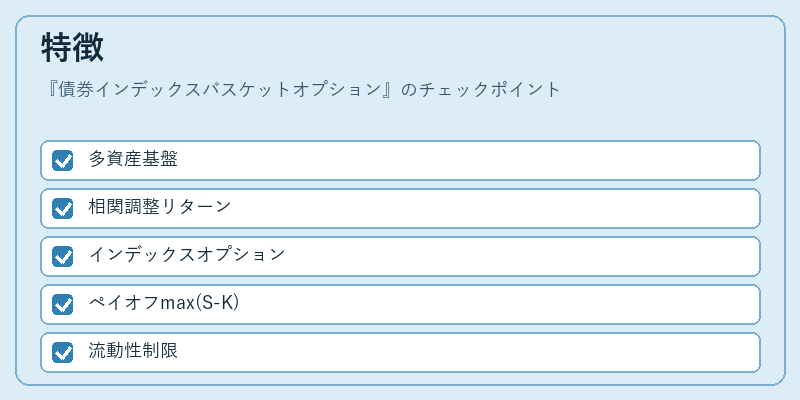

| 多資産基盤 | 個別債券ではなく、国際的な債券インデックス(例:Bloomberg Barclays Global Aggregate)を対象にするため、分散効果が高い。 |

| 価格変動の相関考慮 | バスケット内各債券間の金利・信用リスク相関を組み込むことで、ベータ調整されたリターンを実現できる。 |

| オプション型 | コール/プットで構成され、行使価格はインデックス平均価格に対して設定される。ペイオフは max(S - K, 0)(コール)または max(K - S, 0)(プット)。 |

| 流動性制限 | 市場規模が限定的であるため、取引量やスプレッドに注意が必要。 |

現在の位置づけ

債券インデックスバスケットオプションは、主に年金基金・保険会社・銀行等の機関投資家によって利用される。規制環境では、金融商品取引法やIFRS 9 に基づく評価方法が適用され、リスク管理フレームワーク内で重要視されている。

近年は金利低下局面において、インデックスベースのヘッジ手段として需要が増加し、バスケットオプションを組み込んだ構造化商品(例:債券指数連動型バリュー・アセット)も登場している。

一方で、流動性不足と価格決定の複雑さから、市場全体としては株式や為替に比べて小規模であるが、分散投資や金利ヘッジを目的とする投資家層に対しては不可欠なデリバティブツールとなっている。

×

続きを読むには確認が必要です