利息計算方法とは、借入金や預金などの金銭取引において、期間に応じて発生する利息を算出するための計算規則・手法である。

概要

利息計算方法は、金融取引の基盤を成す概念である。借入側と貸付側の双方が利息を正確に把握できるように、日数や金額、利率を組み合わせた計算式を定めることで、金利負担の透明性を確保する。個人ファイナンスでは、住宅ローン、カードローン、リボ払い、PayPayなど多様な金融商品に適用され、家計簿アプリや自動積立サービスに組み込まれることで、可処分所得や固定費の管理に直結する。利息計算方法は、金融商品設計の際にリスク管理や収益予測を行う上で不可欠であり、金融機関の貸出審査や投資判断にも影響を与える。

役割と機能

利息計算方法は、以下のような場面で機能する。

- 借入金の返済計画策定:ローン返済表を作成し、毎月の返済額や残高を予測。

- 預金利息の算出:預金残高に対して日割りで利息を計算し、利息収入を把握。

- 家計簿への反映:カードローンやリボ払いの利息を家計簿アプリに自動入力し、可処分所得の実態を可視化。

- 税務・控除計算:住宅ローン控除の対象となる利息額を算出し、税金計算に活用。

- 投資評価:債券や預金の利回りを評価し、ポートフォリオのリスク・リターンを分析。

特徴

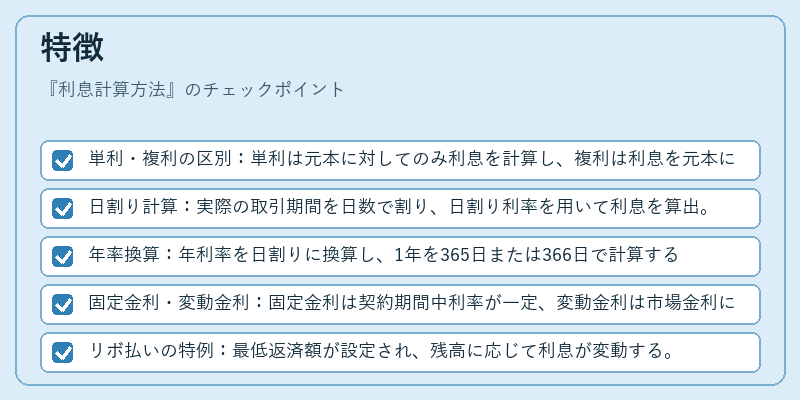

利息計算方法は、金利の種類や計算期間、日数基準によって大きく異なる。主な特徴は以下の通り。

- 単利・複利の区別:単利は元本に対してのみ利息を計算し、複利は利息を元本に加算して再計算する。

- 日割り計算:実際の取引期間を日数で割り、日割り利率を用いて利息を算出。

- 年率換算:年利率を日割りに換算し、1年を365日または366日で計算する。

- 固定金利・変動金利:固定金利は契約期間中利率が一定、変動金利は市場金利に連動して変動。

- リボ払いの特例:最低返済額が設定され、残高に応じて利息が変動する。

現在の位置づけ

近年の金融環境では、デジタルバンキングやフィンテックの普及により、利息計算方法の透明性と即時性が求められている。家計簿アプリや自動積立サービスは、リアルタイムで利息を反映し、ユーザーが可処分所得を正確に把握できるようにしている。さらに、低金利・ゼロ金利政策の長期化に伴い、複利計算の重要性が高まり、投資家は複利効果を最大化する商品選択を行う傾向が強まっている。金融規制当局は、利息計算方法の標準化と消費者保護を目的に、計算基準の明確化を進めている。

続きを読むには確認が必要です