利用履歴による利率変更とは、利用者の過去の取引履歴や返済履歴に基づき金融機関が貸付金利を調整する仕組みである。

概要

利用履歴による利率変更は、個人向けローンやカードローン、リボ払い等の金融商品において、顧客の信用履歴を定量化し、金利を変動させる手法である。従来の固定金利や年齢・収入などの静的要因に加えて、実際の利用行動を反映させることで、リスク評価をより精緻に行うことが目的である。金融機関は、過去の返済遅延頻度、残高残高、利用頻度、支払遅延の有無などをデータベース化し、アルゴリズムにより金利設定を行う。これにより、返済能力の高い顧客には低金利を提供し、逆にリスクが高い顧客には高金利を課すことで、貸倒リスクの抑制と収益性の向上を図る。

役割と機能

利用履歴による利率変更は、個人ファイナンスにおける金利設定のダイナミック化を実現する。主な機能は以下の通りである。

1. リスクベースの金利調整:返済履歴が良好な顧客には金利を引き下げ、逆に遅延が多い顧客には金利を引き上げる。

2. 顧客行動のインセンティブ化:金利が利用行動に連動することで、返済の遅延を抑制し、健全な消費行動を促す。

3. 資金調達コストの最適化:金融機関は、貸出先の信用リスクを正確に反映した金利を設定できるため、資金調達コストを抑えつつリスクを分散できる。

4. 家計管理のサポート:家計簿アプリや自動積立サービスと連携し、利用履歴をリアルタイムで反映することで、ユーザーは自身の金利負担を可視化できる。

特徴

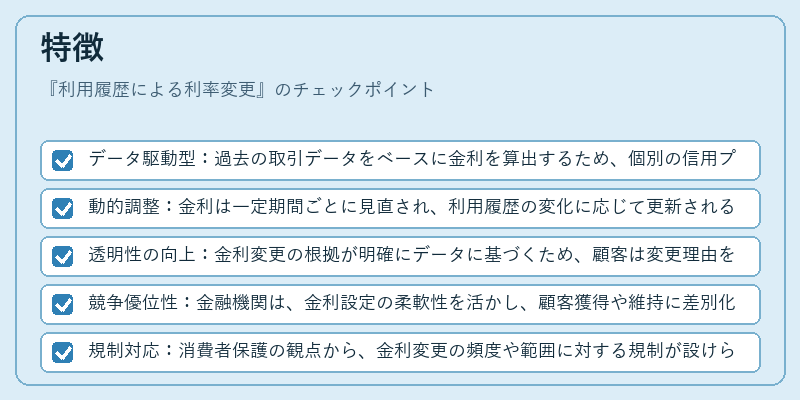

- データ駆動型:過去の取引データをベースに金利を算出するため、個別の信用プロファイルが反映される。

- 動的調整:金利は一定期間ごとに見直され、利用履歴の変化に応じて更新される。

- 透明性の向上:金利変更の根拠が明確にデータに基づくため、顧客は変更理由を理解しやすい。

- 競争優位性:金融機関は、金利設定の柔軟性を活かし、顧客獲得や維持に差別化を図ることができる。

- 規制対応:消費者保護の観点から、金利変更の頻度や範囲に対する規制が設けられる場合がある。

現在の位置づけ

近年、フィンテック企業や大手銀行がビッグデータ解析を活用し、利用履歴による金利変更を実装している。特に、カードローンやリボ払いでの金利差別化が顕著で、返済履歴が良好な顧客には低金利枠を提供し、逆に遅延が多い顧客には高金利枠を適用するケースが増加している。

同時に、個人情報保護やデータ利用の透明性に関する規制が強化されており、金融機関はデータ取得・利用に関する説明責任を果たす必要がある。

また、家計簿アプリや自動積立サービスとの連携により、利用履歴のリアルタイム更新が可能となり、金利変更のタイミングをより精密に設定できるようになっている。

総じて、利用履歴による利率変更は、個人ファイナンスにおけるリスク管理と顧客サービスの両立を図る重要な手段として位置づけられている。

続きを読むには確認が必要です