医療費控除とは、納税者が一定額を超える医療費を支払った場合に、所得税の課税対象額から控除できる制度である。

概要

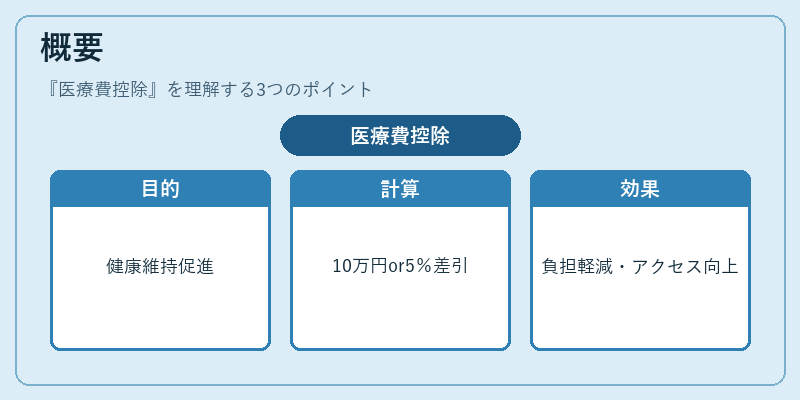

医療費控除は、個人所得税法に基づく税制上の優遇措置である。医療費の負担を軽減し、国民の健康維持を促進する目的から設けられた。所得税の確定申告時に申告書に医療費の領収書等を添付し、総医療費額から基礎控除や配偶者控除等を差し引いた残額が課税所得から控除される。控除額は、総医療費額から10万円または総所得金額の5%のいずれか低い方を差し引いた金額で計算される。これにより、医療費の実質的な負担が減少し、医療サービスへのアクセスが向上する。

役割と機能

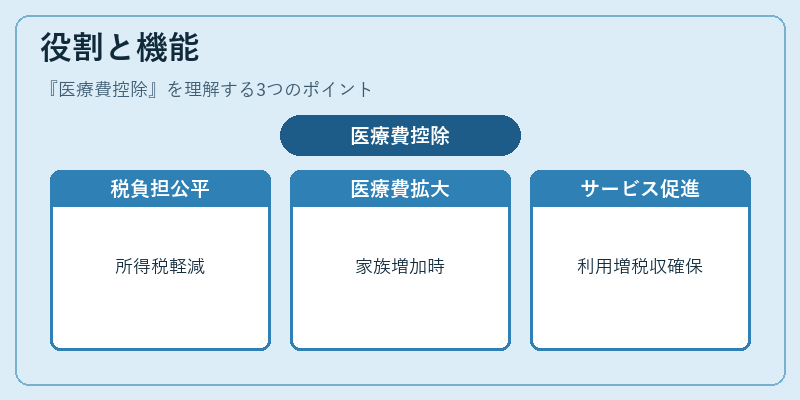

医療費控除は、税負担の公平性を高める役割を果たす。高額医療費を負担した納税者は、所得税の軽減を受けることで、生活の安定を図ることができる。具体的な使用場面としては、以下が挙げられる。

- 個人確定申告:医療費が10万円を超えた場合、医療費控除を申請し、所得税額を減額。

- 家族構成の変化:配偶者や扶養家族の医療費が増加した際に、控除対象が拡大。

- 高齢者・障害者:長期療養や介護費用が医療費に含まれる場合、控除対象となる。

この制度は、医療費の発生を税制上のインセンティブとして位置づけ、医療サービスの利用を促進しつつ、税収の確保を両立させている。

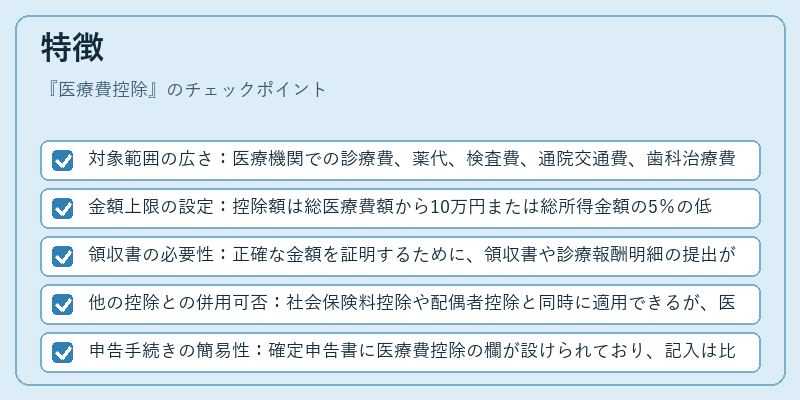

特徴

- 対象範囲の広さ:医療機関での診療費、薬代、検査費、通院交通費、歯科治療費、医療機器の購入費用などが含まれる。

- 金額上限の設定:控除額は総医療費額から10万円または総所得金額の5%の低い方を差し引いた金額であるため、所得が高いほど控除額が増える。

- 領収書の必要性:正確な金額を証明するために、領収書や診療報酬明細の提出が必須。

- 他の控除との併用可否:社会保険料控除や配偶者控除と同時に適用できるが、医療費控除は所得税の課税所得から差し引くため、相殺関係はない。

- 申告手続きの簡易性:確定申告書に医療費控除の欄が設けられており、記入は比較的容易。

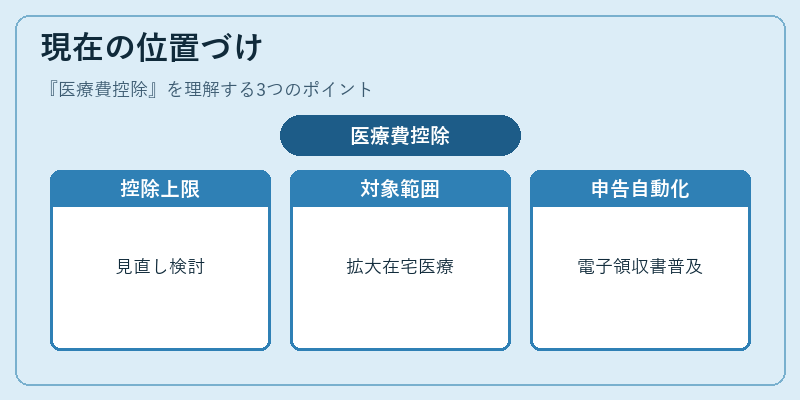

現在の位置づけ

医療費控除は、現代の医療費増大と高齢化社会において重要な税制手段である。近年、医療費の高額化が進む中、控除上限の見直しや、医療費の範囲拡大(例えば在宅医療費や介護費用の一部を含む)を検討する動きがある。また、税制改正により、医療費控除の対象となる医療費の定義が細分化され、正確な申告が求められるようになっている。さらに、医療費控除は所得税だけでなく、住民税においても同様に控除が認められており、地方自治体の税収対策としても位置づけられている。今後は、医療費のデジタル化や電子領収書の普及に伴い、申告手続きの自動化が進むことが期待される。

続きを読むには確認が必要です