イシュアとは、金融商品や決済手段を発行し、その信用性・法的効力を担保する主体である。

目次

概要

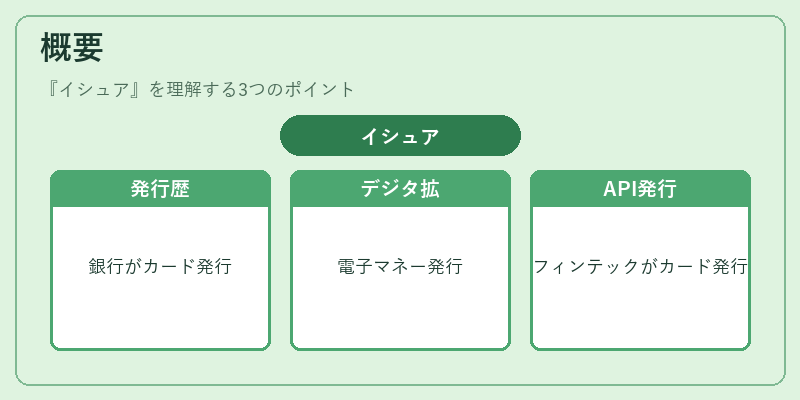

イシュアは、従来の銀行がクレジットカードやデビットカードを発行してきた歴史的背景から生まれた概念である。金融サービスの拡張に伴い、電子マネーやモバイル決済といった新しい支払手段も同様に「イシュア」によって提供されるようになった。近年ではPSD2(第二世代支払いサービス指令)やオープンバンキングの導入によって、銀行以外のフィンテック企業が発行権限を取得し、APIベースでカードやトークンを発行できる環境が整備されている。

役割と機能

- 発行・管理:クレジットカード、デビットカード、電子マネー、QRコード決済用のバーコードやNFCタグなどを発行し、利用者に提供する。

- 信用保証:発行した商品が有効であることを保証し、取引相手に対して法的な裏付けを与える。

- KYC・AML対応:顧客情報の本人確認とマネーロンダリング防止策を実施し、規制遵守を担保する。

- 決済ネットワーク連携:Visa/Mastercardなどの支払ネットワークや国内決済インフラ(JCB、クレジットカード協会)と接続し、決済処理を実行する。

- リスク管理・チャージバック処理:不正利用や返金要求に対して対応策を講じる。

- トークナイゼーションの提供:顧客データを安全に扱うため、カード番号等をトークン化しPCI DSSの要件を満たす。

特徴

| 要素 | 説明 |

|---|---|

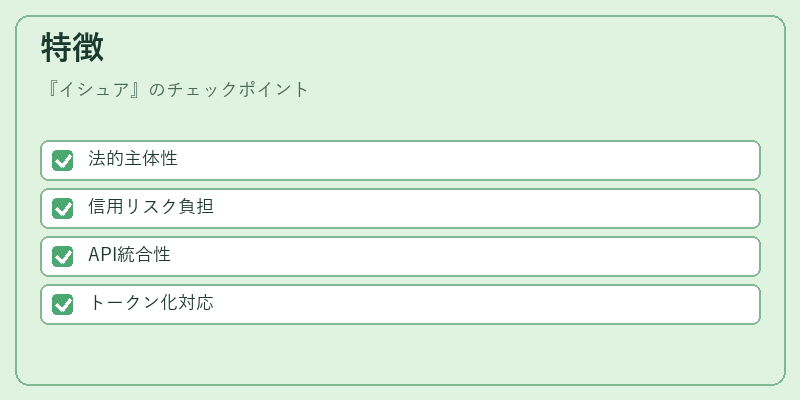

| 法的主体性 | 発行者は金融商品を発行する法的権限を持ち、規制当局から監督を受ける。 |

| 信用リスク負担 | 取引相手に対して信用保証を提供し、支払遅延や不正利用のリスクを吸収する。 |

| API統合性 | BaaS(Banking-as-a-Service)プラットフォームやオープンバンキングAPIを通じて、非銀行企業も発行機能を組み込める。 |

| トークン化対応 | PCI DSSに準拠しつつ、トークンでカード情報を置き換えることでセキュリティレベルを向上させる。 |

現在の位置づけ

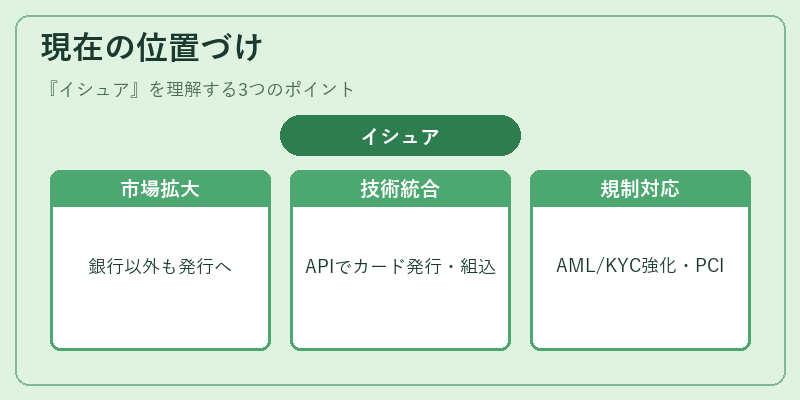

近年のデジタル決済市場では、イシュアは従来の銀行に留まらず、フィンテック企業やモバイルサービスプロバイダーが積極的に参入している。オープンバンキングとPSD2により、第三者事業者はAPIを介してカード発行権限を取得し、組込型金融(Embedded Finance)として自社サービス内で決済機能を提供できるようになった。また、eウォレットやQRコード決済の普及に伴い、イシュアはトークナイゼーションと3D Secureを併用して不正利用防止策を強化しつつ、チャージバック処理の自動化にも注力している。規制面ではAML/KYC要件が厳格化される一方で、PCI DSSへの準拠は依然として不可欠であり、イシュアはセキュリティとコンプライアンスを両立させながら市場の競争力を維持している。

×

続きを読むには確認が必要です