資産減損損失とは、企業が保有する資産の帳簿価額が回収可能価額を上回るときに計上される損失である。

資産減損損失は、貸借対照表の資産部に減少をもたらし、損益計算書では費用として認識される。キャッシュフロー計算書では非現金項目として調整されるため、実際の資金流出は伴わない。

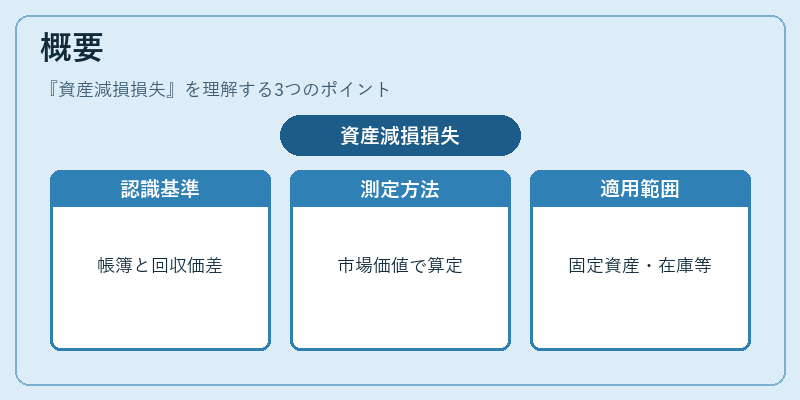

概要

資産減損損失は、企業の財務諸表における実態の正確性を確保するために設けられた会計原則である。資産の価値が市場価値や使用価値の低下により実質的に減少した場合、帳簿価額と実際の回収可能価額の差額を減損損失として計上することで、財務諸表の信頼性を維持する。

国際財務報告基準(IFRS)ではIAS 36「減損損失の認識と測定」によって詳細な測定基準が定められ、米国GAAPでも同様の概念が存在する。減損は、固定資産、無形資産、金融資産、在庫、そして時に売掛金や投資不動産にまで及ぶ。

役割と機能

資産減損損失は、企業の財務状態を実態に即した形で表示する役割を果たす。

- 損益計算書:減損損失は費用として計上され、営業利益・経常利益・当期純利益を圧縮する。

- 貸借対照表:資産部の減少と同時に、株主資本の減少を招く。

- キャッシュフロー計算書:減損損失は非現金項目であるため、営業活動キャッシュフローに調整される。

- 財務指標:ROIC(投下資本利益率)は減少した資産ベースに対して利益が減るため低下し、WACC(加重平均資本コスト)は資本構成の変化により再計算される。

- 規制・監査:IFRSや国内会計基準の適合性を確認するため、減損テストは定期的に実施される。

特徴

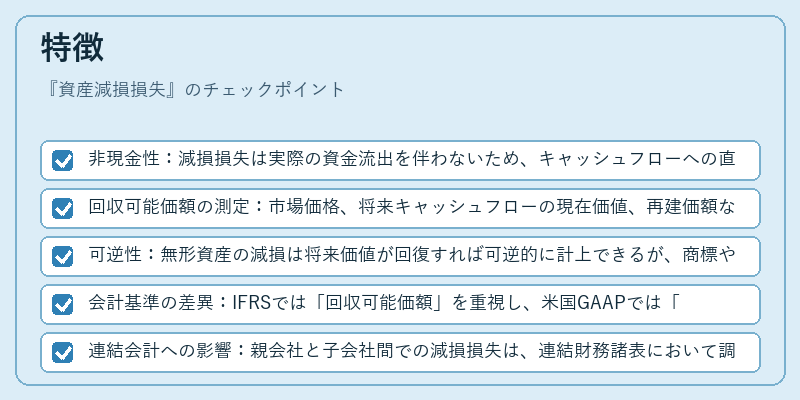

- 非現金性:減損損失は実際の資金流出を伴わないため、キャッシュフローへの直接影響はない。

- 回収可能価額の測定:市場価格、将来キャッシュフローの現在価値、再建価額など複数の測定方法が存在し、選択は企業の判断に委ねられる。

- 可逆性:無形資産の減損は将来価値が回復すれば可逆的に計上できるが、商標やブランド価値の減損は不可逆的。

- 会計基準の差異:IFRSでは「回収可能価額」を重視し、米国GAAPでは「公正価値」を重視する点で差がある。

- 連結会計への影響:親会社と子会社間での減損損失は、連結財務諸表において調整が必要となる。

現在の位置づけ

近年、デジタル化や環境・社会・ガバナンス(ESG)への関心が高まる中、資産減損損失は企業価値評価の重要指標として注目されている。

- 市場変動への敏感性:金融危機やテクノロジーの進化により、資産価値が急激に変動するケースが増加。

- 規制強化:IFRS 9の金融資産減損モデルや、国際会計基準審議会(IASB)の継続的な改訂により、減損テストの頻度と詳細が増大。

- 投資家コミュニケーション:減損損失の発生は株価に直結するため、投資家向け情報開示の重要性が高まっている。

- 財務戦略への影響:資産減損損失はROICやWACCに影響を与えるため、資本構成や投資判断において重要なファクターとなる。

資産減損損失は、企業が保有する資産の実態を正確に反映し、投資家・債権者に対して透明性を提供するための不可欠な会計処理である。

続きを読むには確認が必要です