連結会計減価償却調整とは、親会社と子会社の財務諸表を合算する際に、個別会計で認識される減価償却費用を調整し、重複や不一致を除去したものを指す。

目次

概要

連結財務諸表は、グループ全体の経営実態を示すために作成される。個別会計では各企業が独自に減価償却方針や資産評価方法を採用しているため、単純合算すると同一資産の減価償却費が二重に計上される恐れがある。連結会計減価償却調整は、このような不整合を解消し、グループ全体で一貫した減価償却処理を実現するための手続きである。

役割と機能

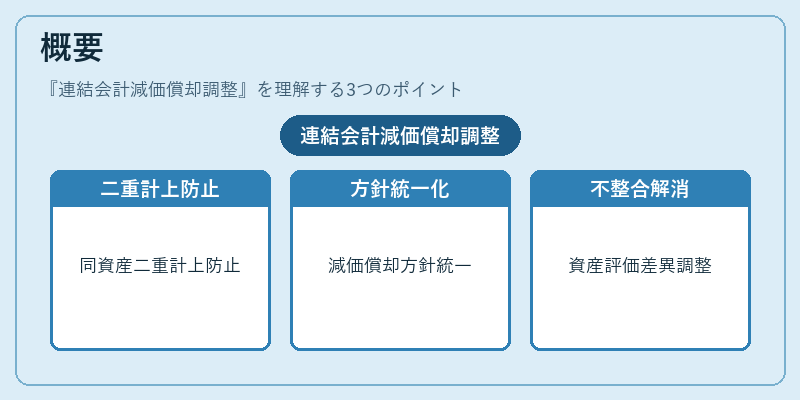

- 重複除去:親会社が子会社の資産を取得した際に発生する二重計上を防止。

- 会計方針統一:異なる減価償却方法(定額法・定率法等)を調整し、連結基準に合わせる。

- キャッシュフローの正確性向上:実際の資金流入出と一致させ、投資判断や資本構成分析を支援。

- 監査・報告要件適合:IFRS等国際基準で求められる連結財務諸表作成規定に対応。

特徴

- 調整対象は減価償却費のみで、取得原価や残存価値の変更は含まない。

- 非現金項目であるため、キャッシュフロー計算書には直接影響しないが、損益計算書と貸借対照表の整合性に寄与。

- 調整方法は単純差額を用いることが多く、複雑な再評価や減損処理とは区別される。

現在の位置づけ

近年のグローバル化と国際会計基準(IFRS)の浸透に伴い、連結会計減価償却調整は企業統治・情報開示の重要な要素となっている。特に多国籍企業では異なる税制や会計方針が存在するため、調整プロセスを標準化し、投資家への透明性を確保することが求められている。また、ESG報告の一環として、減価償却に関する情報開示が強化される傾向にあり、連結会計減価償却調整は持続可能な投資評価にも影響を与えている。

×

続きを読むには確認が必要です