インザマネーオプションのベガとは、オプション価格変動に対する原資産ボラティリティ変化の感応度を示す指標である。

目次

概要

ベガはブラック‑ショールズモデル等の定式化から導かれ、オプション価格が市場ボラティリティ(σ)にどれだけ影響されるかを数値化する。インザマネーの場合、行使価格と原資産価格との差が小さいため、ベガは比較的高くなる傾向がある。

役割と機能

投資家はベガを利用してボラティリティリスクのヘッジ戦略を立案する。例えば、インザマネーオプションを保有しつつ、同等のベガを持つデリバティブでポジションを調整し、ボラティリティ上昇時に損失を抑制できる。

特徴

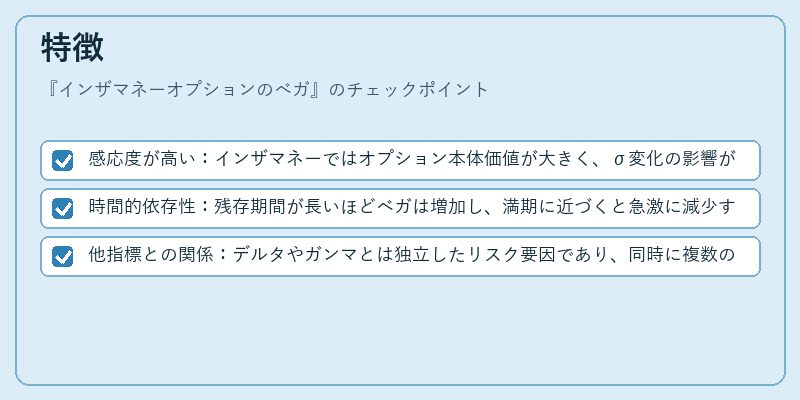

- 感応度が高い:インザマネーではオプション本体価値が大きく、σ変化の影響が顕著。

- 時間的依存性:残存期間が長いほどベガは増加し、満期に近づくと急激に減少する(“vega decay”)。

- 他指標との関係:デルタやガンマとは独立したリスク要因であり、同時に複数のグリークを考慮してポートフォリオ管理が必要。

現在の位置づけ

近年の高頻度取引環境ではベガはボラティリティスイングの主要指標となり、機関投資家やヘッジファンドはリアルタイムでベガをモニタリングしている。規制当局も「グリーク管理」要件にベガを含めるケースが増加し、リスク管理基準の一部として位置づけられている。

×

続きを読むには確認が必要です