自動積立とは、一定期間ごとに自動的に資金を預金口座や投資口座へ移動させる仕組みである。

概要

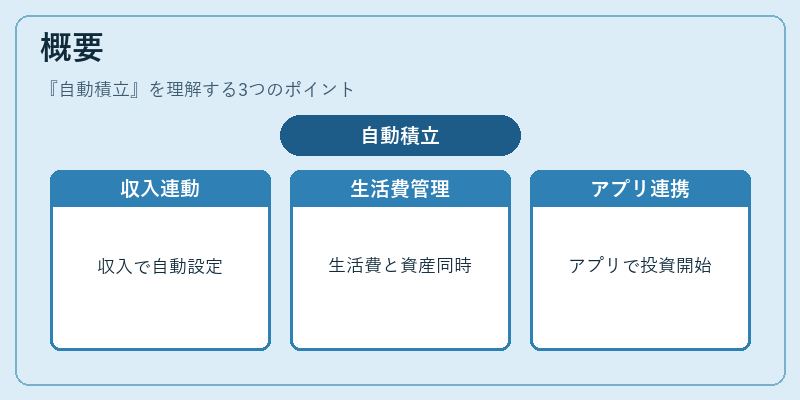

自動積立は、可処分所得の一部を定期的に貯蓄・投資へ振り分けることで、生活費の管理と資産形成を同時に行う手法として確立された。

日本では、銀行の口座振替や証券会社の投資信託「定期購入」サービス、また最近ではスマートフォンアプリを通じた「自動積立」機能が普及し、個人の資産運用を手軽に始められる環境が整った。

この仕組みは、家計簿アプリやキャッシュレス決済サービスと連携し、収入のタイミングや支出のパターンを自動で分析して最適な積立額を設定できる点が特徴である。

役割と機能

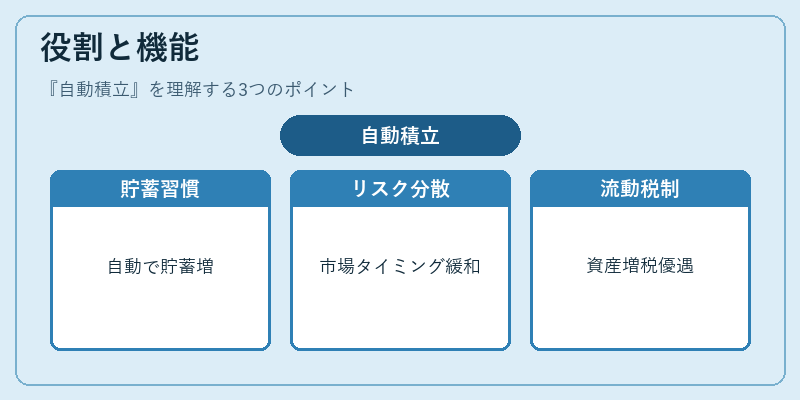

自動積立は、以下のような役割を果たす。

1. 貯蓄の習慣化:毎月の給与日や自動引き落とし日に合わせて資金を移動させることで、貯蓄を意識的に行わなくても資産が増える。

2. リスク分散:投資信託や株式を対象にした自動積立は、ドル・コスト平均法により市場タイミングの影響を緩和し、長期的なリスクを低減する。

3. 流動性管理:定期的に一定額を積み立てることで、急な支出に備える流動性比率を安定化させる。

4. 税制優遇の活用:NISAやiDeCoなどの税制優遇口座と組み合わせることで、税負担を抑えつつ資産を増やす。

特徴

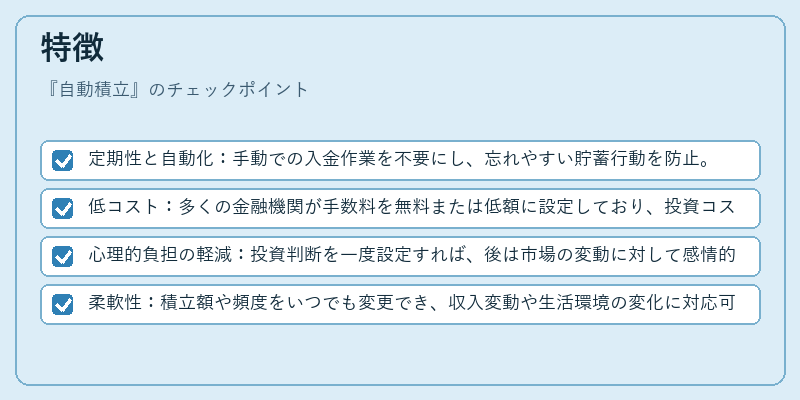

- 定期性と自動化:手動での入金作業を不要にし、忘れやすい貯蓄行動を防止。

- 低コスト:多くの金融機関が手数料を無料または低額に設定しており、投資コストを抑える。

- 心理的負担の軽減:投資判断を一度設定すれば、後は市場の変動に対して感情的に反応しにくい。

- 柔軟性:積立額や頻度をいつでも変更でき、収入変動や生活環境の変化に対応可能。

現在の位置づけ

近年の金融テクノロジーの進展により、自動積立は個人投資家の主流手法となっている。

- FinTechとの連携:家計簿アプリやキャッシュレス決済サービスが自動積立機能を統合し、ユーザーは一括で資産管理ができる。

- FIRE(Financial Independence, Retire Early)運動:早期退職を目指す層が、定期的な積立で資産を効率的に増やす手段として採用。

- 規制・監督:金融庁は投資信託の自動積立に関する情報開示を強化し、投資家保護を図っている。

- 市場拡大:投資信託やETFを対象とした自動積立商品が増加し、個人投資家の資産運用の選択肢が拡充。

自動積立は、個人ファイナンスにおいて「貯蓄」と「投資」をシームレスに結びつける重要なツールであり、将来の資産形成を効率化する手段として不可欠な存在となっている。

続きを読むには確認が必要です