地銀信用保証制度とは、日本の地方金融機関が担保として利用できる公的保証枠を提供する仕組みであり、中小企業や個人事業主への融資リスクを軽減し、地域経済の安定化を図るために設計された制度である。

目次

概要

地銀信用保証制度は、地方銀行が行う融資に対して公的機関(主に日本政策金融公庫や地方自治体)が保証を付与する枠組みである。この仕組みにより、地方銀行は担保価値の低い中小企業への貸出を増やし、地域経済活性化と自らの資本比率維持を両立できる。制度設計は、金融庁が定める「預金保険制度」や「適合性原則」と同様に、リスク管理の枠組みとして位置付けられ、地方銀行の融資活動を支える重要なインフラとなっている。

役割と機能

- リスク軽減:保証が付与されることで、地方銀行は貸倒引当金や自己資本比率規制(バーゼル合意)に対する負担を緩和できる。

- 融資拡大促進:中小企業の担保不足や信用リスクが高いケースでも保証枠内で貸出が可能となり、地方経済への資金供給が持続的に行われる。

- 地域政策支援:自治体は保証料を収益源としつつ、地方銀行の融資活動を通じて雇用創出やインフラ整備などの政策目標を実現できる。

- 金融システム安定化:公的保証があることで金融機関は市場金利に左右されずに貸付けが行えるため、金融危機時の信用収縮を抑制する役割も担う。

特徴

| 観点 | 説明 |

|---|---|

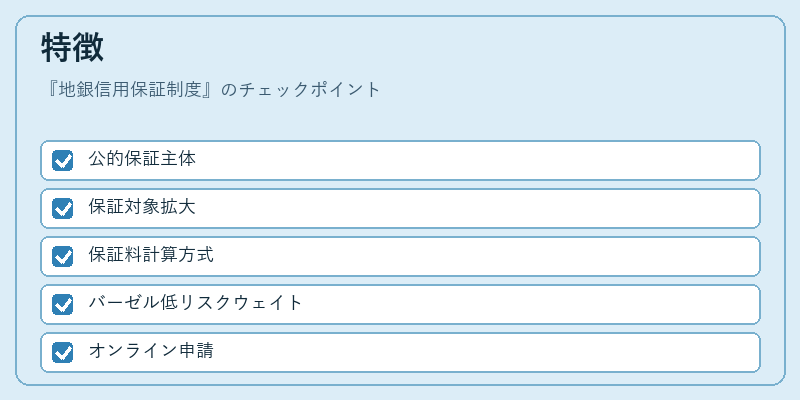

| 公的保証主体 | 日本政策金融公庫や地方自治体が主導し、国レベルでのリスク分散策として機能。 |

| 保証範囲 | 中小企業向け融資のみならず、個人事業主や農林漁業者への貸付も対象に含むケースが多い。 |

| 保証料制度 | 保証料は担保価値の一定割合で計算され、地方銀行にとってはコスト負担を抑える手段として設計されている。 |

| 規制連動性 | バーゼル合意下では保証付き融資が低リスクウェイトとなるため、地方銀行の自己資本比率向上に直結。 |

| デジタル化対応 | 近年はオンライン申請やAIによる信用審査の導入で手続き効率化を図りつつ、保証料収集も電子化が進む。 |

現在の位置づけ

地銀信用保証制度は、地方銀行にとって「資金供給の拡張手段」として不可欠である。近年の金融規制強化(バーゼルIII・FSB指針)により、自己資本比率やリスクウェイトが厳格化される中、公的保証は低リスク資産として評価され、地方銀行の貸出ポートフォリオ構成に大きく寄与している。

同時に、ESG(環境・社会・ガバナンス)投資の拡大やデジタル金融サービスへのシフトが進む中で、保証制度は「地域格差是正」や「持続可能な経済成長」を支える重要インフラとして位置づけられる。地方自治体は保証料収入を活用しつつ、地銀の融資拡大を促す政策手段として再評価されている。

今後は、保証料の適正化や保証範囲の見直しが議論される中で、制度自体の柔軟性と透明性が求められる。特に、サステナビリティを重視した融資案件への対応や、新型コロナウイルス感染症後の経済再建支援としての役割強化が期待される。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事