自己株保有上限緩和とは、企業が自社株を保有する際に設けられた上限を緩和する制度である。

概要

企業が自社株を保有することは、株主価値の最大化や株価安定を図る手段として長らく認められてきた。しかし、過度の自己株保有は市場の流動性低下や株主間の公平性に影響を与える恐れがあるため、各国の証券取引規制当局は上限を設けてきた。自己株保有上限緩和は、こうした上限を一定条件下で緩和することで、企業が市場環境や財務戦略に応じて柔軟に自己株を保有できるようにする仕組みである。

上限緩和は、主に以下のような背景から導入された。

- 市場の流動性向上:自己株保有が過度に集中すると、株価変動が激しくなる恐れがある。緩和により、企業は市場の需給バランスを考慮しながら株式を保有できる。

- 企業価値の最大化:自己株保有は、株主還元策としての自社株買いと同様に、株価を支える役割を果たす。上限緩和により、企業は資本政策をより柔軟に実行できる。

- 規制の合理化:過去の規制は、企業の資本政策を制約しすぎるケースがあった。緩和は、企業の経営判断を尊重しつつ、必要な監視を維持するバランスを図る。

役割と機能

自己株保有上限緩和は、以下のような場面で機能する。

- 資本政策の実行:企業は、株価の低迷期に自社株を保有し、株価を支えることで株主価値を守る。緩和により、保有上限を超える株式を取得・保有できる。

- 株主還元策の補完:自社株買いと同様に、株主還元の一環として自己株保有を行う場合、上限緩和により買付後の保有比率を調整できる。

- 経営安定化:大規模な株式保有は、経営権の安定化や敵対的買収防止に寄与する。上限緩和は、こうした戦略的保有を容易にする。

- 市場情報の透明化:上限緩和の適用には、開示義務が伴うため、投資家は企業の保有状況を正確に把握できる。

特徴

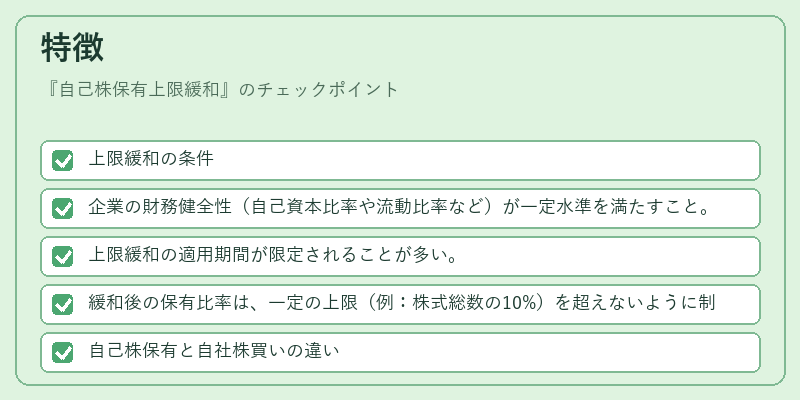

- 上限緩和の条件

- 企業の財務健全性(自己資本比率や流動比率など)が一定水準を満たすこと。

- 上限緩和の適用期間が限定されることが多い。

-

緩和後の保有比率は、一定の上限(例:株式総数の10%)を超えないように制限される。

-

自己株保有と自社株買いの違い

- 自社株買いは、株式を市場から取得し、株式数を減少させる行為。

- 自己株保有は、取得後に株式を保有し、株式数は減少しない。

-

上限緩和は、後者の保有比率を緩和することで、株価支援や経営安定化を図る。

-

規制の柔軟性

- 上限緩和は、企業が市場環境に応じて保有比率を調整できるように設計されている。

- ただし、緩和後も監督当局の監視下にあるため、乱用は防止される。

現在の位置づけ

近年、企業価値の最大化と市場の透明性が重視される中、自己株保有上限緩和は重要な資本政策ツールとして位置づけられている。

- 規制の動向:多くの国で、自己株保有に関する規制は緩和傾向にある。上限緩和は、企業が市場の変動に迅速に対応できるようにするため、規制当局が推奨するケースが増えている。

- 市場の受容:投資家は、自己株保有が株価安定に寄与することを評価している一方で、過度な保有は株主還元の妨げになると懸念する声もある。緩和は、両者のバランスを取る手段として注目されている。

- 実務上の課題:上限緩和を適用する際には、開示義務や監査の手間が増えるため、企業は内部統制を強化する必要がある。

- 将来展望:デジタル資本市場の拡大に伴い、自己株保有上限緩和は、企業の資本政策における柔軟性をさらに高める要因として、今後も重要性を増すと予想される。

続きを読むには確認が必要です