自己株消却効果とは、企業が自社株を取得し、消却することによって株主構成や株価に与える影響を指す。

概要

企業が自社株を取得し、消却する行為は「自社株買い」や「株式分割」などと並び、株主価値を高める手段として長らく利用されてきた。自己株消却は、株式数を減少させることで1株あたりの利益(EPS)を押し上げ、PERやPBRといった株価指標を改善する効果が期待される。株主総会での承認を経て実行されるため、企業統治の透明性と株主の意思が反映される点が特徴である。

役割と機能

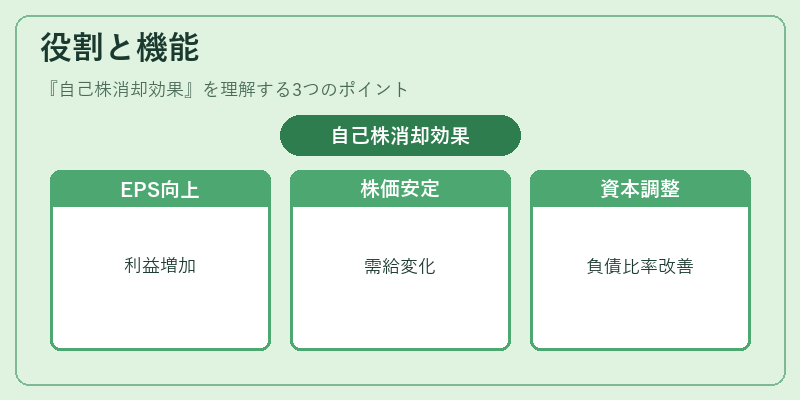

自己株消却は、主に以下の場面で機能する。

- EPSの向上:株式数が減少することで、利益を分配する単位が減り、1株あたりの利益が増加する。

- 株価の安定化:市場に流通する株式が減ることで、需給バランスが変化し、株価が上昇しやすくなる。

- 株主還元:配当と併用することで、株主への還元率を高め、株主構成を安定させる。

- 資本政策の調整:資本構成を最適化し、負債比率や自己資本比率を改善する。

特徴

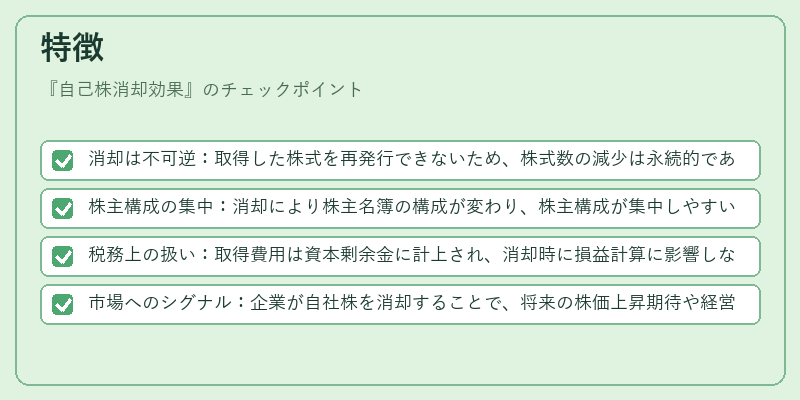

- 消却は不可逆:取得した株式を再発行できないため、株式数の減少は永続的である。

- 株主構成の集中:消却により株主名簿の構成が変わり、株主構成が集中しやすい。

- 税務上の扱い:取得費用は資本剰余金に計上され、消却時に損益計算に影響しない。

- 市場へのシグナル:企業が自社株を消却することで、将来の株価上昇期待や経営陣の自信を市場に示す。

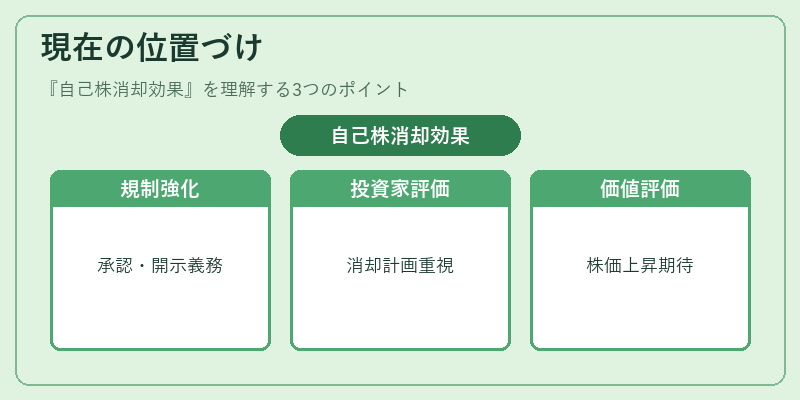

現在の位置づけ

近年、企業は株主還元策として自社株買いと消却を組み合わせるケースが増えている。規制面では、株主総会での承認や開示義務が厳格化され、透明性が高められている。市場では、自己株消却効果がEPSやPERに与える影響が注目され、投資家は消却計画を重要な指標として評価する傾向にある。さらに、企業価値評価においては、消却による株価上昇期待がディスカウント率やDCFモデルに組み込まれるケースも増えている。

続きを読むには確認が必要です