自己株取得制限とは、企業が自社株を取得する際に設けられる法的・規制上の上限や条件を指す。

概要

自己株取得制限は、会社法に基づき、株主の権利保護と市場の透明性確保を目的として導入された。企業が自己株を買い戻すことは、株価の安定化や資本構成の最適化に寄与する一方、過度な取得は株主の持分を希薄化し、経営権の集中を招くリスクがある。したがって、取得可能株数や取得期間、取得方法に対して明確な制限を設けることで、株主総会の承認や取締役会の報告義務を通じて監督を強化している。

役割と機能

自己株取得制限は、次のような場面で機能する。

- 株主総会の承認:一定割合以上の株式を取得する場合、株主総会の特別決議が必要となる。

- 取締役会の報告:取得計画や実績を定期的に報告し、株主に対する説明責任を果たす。

- 市場の公正性維持:取得価格や取得方法を公開し、情報の非対称性を減少させる。

- 資本政策の一環:自己株取得は、配当政策や株式分割と連動して資本構成を調整する手段として利用される。

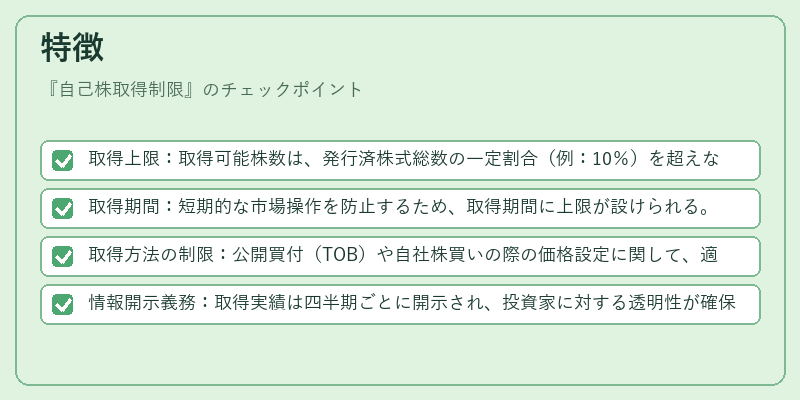

特徴

- 取得上限:取得可能株数は、発行済株式総数の一定割合(例:10%)を超えないように定められる。

- 取得期間:短期的な市場操作を防止するため、取得期間に上限が設けられる。

- 取得方法の制限:公開買付(TOB)や自社株買いの際の価格設定に関して、適正価格の算定方法が規定される。

- 情報開示義務:取得実績は四半期ごとに開示され、投資家に対する透明性が確保される。

現在の位置づけ

近年、企業の資本政策の多様化に伴い、自己株取得は重要な戦略ツールとして位置づけられている。規制は市場の成熟度や国際基準の変化に応じて見直されており、特にIPO後の成長企業では取得上限の緩和が検討されるケースもある。加えて、ESG(環境・社会・ガバナンス)観点から、自己株取得が株主価値に与える影響が再評価され、企業は取得計画と持続可能性のバランスを取る必要がある。

自己株取得制限は、株主総会や取締役会の意思決定プロセスと密接に結びつき、企業の資本構造と市場の健全性を維持するための重要な枠組みである。

続きを読むには確認が必要です