株式分割と配当の関係とは、株式分割が株主に対する配当金の受取額や株式の価格に与える影響を示す概念である。

概要

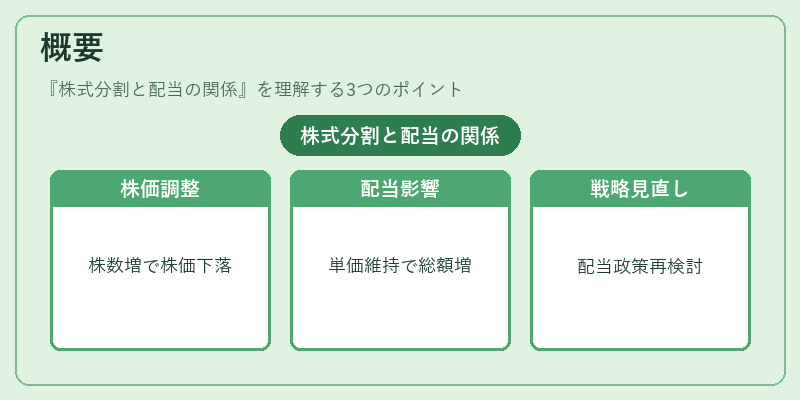

株式分割は、既存株主が保有する株式を一定比率で増やす操作で、株価を調整し流動性を高める目的で行われる。分割により株数は増えるが、企業価値は変わらないため、株価は分割比率に応じて比例して下落する。配当は株主に対する利益還元であり、配当金額は株式数と配当単価に依存する。従って、株式分割が行われると、配当単価が変わらなければ株主が受け取る総配当額は増加する。企業は分割後に配当政策を見直すケースが多く、配当単価を維持することで株主の実質還元額を安定させる戦略を取ることがある。

役割と機能

株式分割は市場での取引単位を調整し、個人投資家の参入障壁を下げる。配当との関係では、分割後に配当単価を維持することで株主の受取額を増やし、株主価値を高める効果がある。また、分割によって株価が低下すると、株価が下がった分だけ配当金額が増えるため、株主にとっては「配当の増加」というメリットが生じる。逆に、分割後に配当単価を減らすと、株主の受取額は減少し、株価上昇の圧力が弱まる。したがって、企業は分割と配当のバランスを考慮し、株主還元と株価安定を両立させる戦略を策定する。

特徴

- 分割比率と配当単価の相関

分割比率が高いほど、同一配当単価を維持すると株主が受け取る総配当額は増加する。 - 配当政策の調整タイミング

分割直後に配当単価を減少させることで、株価上昇を促すケースがある。 - 株主還元の可視化

分割と配当を同時に発表することで、株主に対して企業が還元に積極的であることを示す。 - 市場心理への影響

分割は株価の下落を招くが、配当の増加は投資家にとって魅力的に映り、売買意欲を刺激する。

現在の位置づけ

近年、株式分割は企業の株価管理手段として広く採用されている。特に大型株や成長株では、株価を一定の取引単位に保つために分割が頻繁に行われる。配当との連動では、分割後に配当単価を維持または微増させることで、株主還元を強調する企業が増えている。規制面では、分割や配当の発表は株主総会での承認が必要であり、情報開示の透明性が求められる。市場では、分割と配当の組み合わせが株価の短期的な変動を抑制し、長期的な投資魅力を維持する重要な手段として位置付けられている。

続きを読むには確認が必要です