家計改善プランとは、個人または世帯が可処分所得を最大化し、負債を最適化し、将来の資金ニーズに備えるために設計された一連の戦略・手法である。

概要

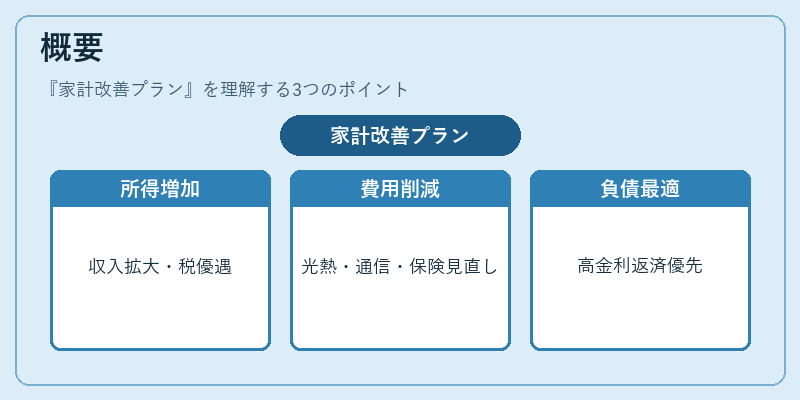

家計改善プランは、可処分所得の把握から始まり、固定費の見直し、流動性比率の向上、負債構造の最適化といった段階を経て構築される。可処分所得を増やすためには、収入源の拡大や税制優遇(住宅ローン控除や教育費控除)を活用することが重要である。固定費の削減は、光熱費や通信費、保険料の見直し、不要なサブスクリプションの解約を通じて実現される。流動性比率を高めることで、緊急時の資金確保が容易になり、リスクヘッジが可能となる。負債に関しては、金利の高いカードローンやリボ払いを優先的に返済し、住宅ローンの繰上げ返済を検討することで、総負債コストを削減できる。これらのプロセスは、家計簿アプリや自動積立サービスを利用して継続的にモニタリングされることが推奨される。

役割と機能

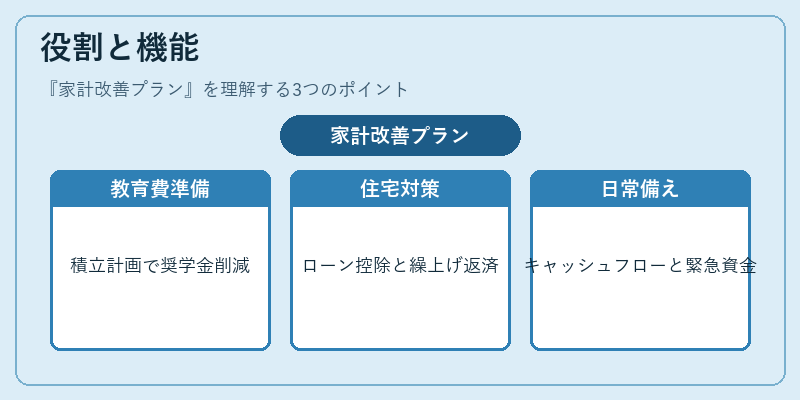

家計改善プランは、個人のライフプランと連動して設計される。具体的には、以下のような場面で活用される。

- 教育費の準備:大学進学や専門学校費用を見越した積立計画を立て、奨学金や教育ローンの利用を最小化する。

- 住宅購入・リフォーム:住宅ローン控除を最大限に活用し、繰上げ返済による金利負担の軽減を図る。

- 退職後の資金計画(FIRE):早期退職を目指す場合、可処分所得の増加と負債削減を組み合わせ、必要資金を確保する。

- 日常のキャッシュフロー管理:PayPayやクレジットカードの利用を最適化し、ポイント還元やキャッシュバックを最大化する。

- 緊急時の備え:流動性比率を高めることで、失業や医療費発生時に即座に対応できる。

特徴

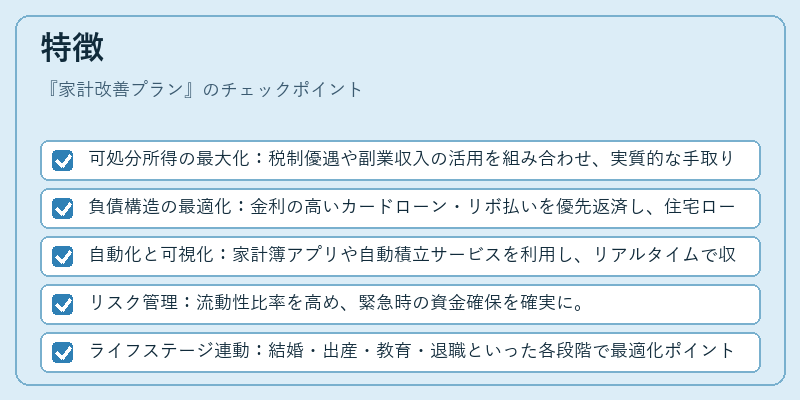

- 可処分所得の最大化:税制優遇や副業収入の活用を組み合わせ、実質的な手取りを増やす。

- 負債構造の最適化:金利の高いカードローン・リボ払いを優先返済し、住宅ローンは繰上げ返済で金利負担を軽減。

- 自動化と可視化:家計簿アプリや自動積立サービスを利用し、リアルタイムで収支を把握。

- リスク管理:流動性比率を高め、緊急時の資金確保を確実に。

- ライフステージ連動:結婚・出産・教育・退職といった各段階で最適化ポイントを再設定。

家計改善プランは、単なる支出削減ではなく、収入拡大と負債削減を統合した総合的な資金管理戦略である。

現在の位置づけ

近年の金融環境では、低金利政策とデジタル決済の普及により、家計改善プランの需要が拡大している。特に、カードローンやリボ払いの金利が高いまま残っている世帯にとって、負債削減は重要課題である。自動積立や家計簿アプリの普及により、個人が自らの収支を把握しやすくなった結果、プランの実行率が向上している。さらに、FIRE運動の広がりに伴い、早期退職を目指す世帯が可処分所得の増加と負債削減を同時に追求するケースが増えている。規制面では、金融庁がカードローンの金利上限を設定し、消費者保護を強化しているため、家計改善プランは法的枠組み内で安全に実施できる。総じて、家計改善プランは現代の個人金融戦略に不可欠な要素として位置づけられている。

続きを読むには確認が必要です