過去既往症告知免除特約とは、保険契約において、被保険者が既に抱えている疾病や治療歴を保険会社に告知する義務を免除する特約である。

目次

概要

過去既往症告知免除特約は、保険契約締結時の情報開示義務(告知義務)を緩和することで、保険加入の敷居を下げる役割を果たす。従来、終身保険や養老保険の契約時には、過去に受けた治療や診断歴を正確に報告することが求められ、情報不備が判明した場合には保険金支払の拒否や契約解除のリスクがあった。特約は、こうした告知義務の負担を軽減し、保険加入者の負担を減らす一方で、保険会社側はリスク評価を別途行う必要がある。過去既往症告知免除特約は、特に高齢者や慢性疾患を抱える人々が保険にアクセスしやすくするために設計された。

役割と機能

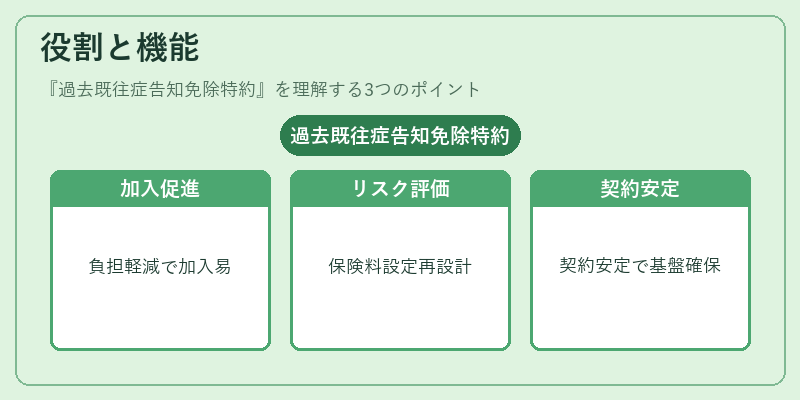

- 加入促進:告知義務の負担を軽減することで、保険に加入しやすくなる。

- リスク評価の再設計:保険会社は、過去既往症の有無を問わず、保険料を設定し、リスクを別途評価する。

- 契約期間の安定化:既往症を告知しなくても契約が成立するため、解約返戻金や予定利率の計算においても安定した基盤が得られる。

- 再保険プールへの影響:特約によりリスクが集中しやすくなるため、再保険プールでの損害率やコンバインドレシオに影響を与える。

特徴

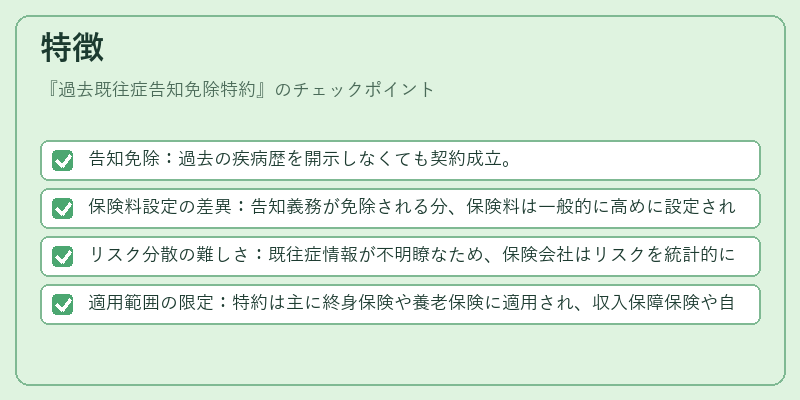

- 告知免除:過去の疾病歴を開示しなくても契約成立。

- 保険料設定の差異:告知義務が免除される分、保険料は一般的に高めに設定される。

- リスク分散の難しさ:既往症情報が不明瞭なため、保険会社はリスクを統計的に評価する必要がある。

- 適用範囲の限定:特約は主に終身保険や養老保険に適用され、収入保障保険や自賠責保険では一般的ではない。

現在の位置づけ

過去既往症告知免除特約は、近年の高齢化社会において重要性を増している。保険会社は、ソルベンシーマージンを確保しつつ、リスクを再保険プールへ分散させる戦略の一環として導入している。規制当局は、保険金支払の公平性を確保するため、特約適用時の保険料算定基準や情報開示の透明性を厳格に監督している。市場では、特約付き保険商品が多様化し、消費者は告知義務の有無と保険料のバランスを比較しながら選択できるようになっている。

×

続きを読むには確認が必要です