開示要件とは、金融機関や金融商品取引業者が、投資家・顧客・監督機関に対して一定の情報を公表することを義務付ける規制上の基準である。

概要

開示要件は、投資家保護と市場の公正性を確保するために設けられた。金融商品取引法や金融商品取引業者に対する規制、さらにバーゼル合意や金融庁の指針により、金融機関はリスク情報、業績情報、経営方針などを定期的に公表することが求められる。信託銀行やネット銀行、地方銀行、信用金庫といった多様な金融機関に適用され、第二種金融商品取引業者も同様に開示義務を負う。開示は、投資判断の根拠となる情報を提供し、情報格差を縮小する役割を担う。

役割と機能

開示要件は、以下のような機能を果たす。

- 情報の透明化:投資家がリスクとリターンを正確に評価できるよう、財務諸表や経営指標を公表する。

- 市場の効率性向上:市場参加者が同一情報に基づいて意思決定できるため、価格形成が効率化される。

- 監督機関への報告:金融庁や証券取引所に対して、業務状況やリスク管理体制を報告し、監督の適切性を担保する。

- 利益相反・適合性原則の実現:金融商品を販売する際に、顧客の投資目的やリスク許容度に合致するかを示す情報を開示することで、利益相反の回避を図る。

- ESG情報の開示:環境・社会・ガバナンスに関する情報を公表し、投資家の非財務的意思決定を支援する。

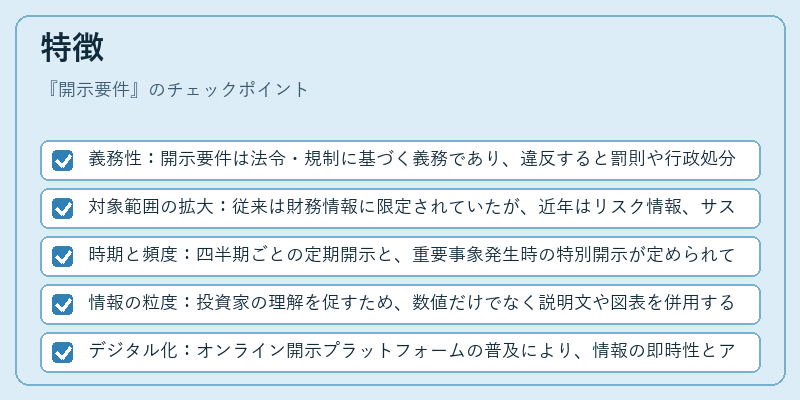

特徴

- 義務性:開示要件は法令・規制に基づく義務であり、違反すると罰則や行政処分が科される。

- 対象範囲の拡大:従来は財務情報に限定されていたが、近年はリスク情報、サステナビリティ情報、サイバーリスク情報まで含まれるようになった。

- 時期と頻度:四半期ごとの定期開示と、重要事象発生時の特別開示が定められている。

- 情報の粒度:投資家の理解を促すため、数値だけでなく説明文や図表を併用することが推奨される。

- デジタル化:オンライン開示プラットフォームの普及により、情報の即時性とアクセス性が向上している。

現在の位置づけ

近年、金融庁は「開示の質を高めるための指針」を策定し、情報の信頼性と比較可能性を重視している。バーゼル合意の最新バージョンでは、自己資本比率や流動性指標の開示が強化され、金融機関のリスク管理体制がより透明化されている。

FATCAやSOX法に代表される国際的な開示規制も、国内金融機関に影響を与えており、クロスボーダー取引に関する情報開示が義務化されている。

さらに、ESG開示の重要性が高まる中、金融機関は環境・社会・ガバナンスに関する情報を定期的に公表することが期待されている。デジタル技術の進展に伴い、リアルタイムでの開示やAIによる情報整理・分析が進み、開示要件は単なる法令遵守を超えて、投資家サービスの一環として位置づけられている。

続きを読むには確認が必要です