監査役会監査報告書改訂手続とは、企業の監査役会が作成する監査報告書を改訂する際に定められた法的・制度上の手続きを指す。

目次

概要

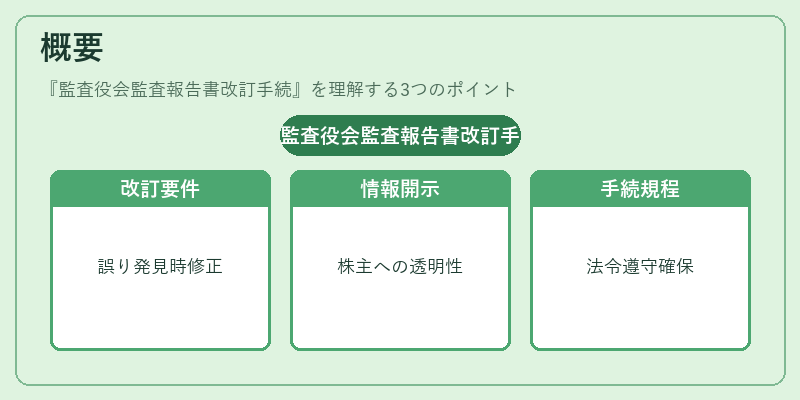

監査役会監査報告書改訂手続は、会社法に基づき監査対象となる財務諸表や内部統制に重大な誤りが発見された場合に行われる。企業の情報開示責任を果たすため、既存の監査報告書を修正し、株主・投資家へ正確かつ透明性の高い情報提供を保証する制度である。

役割と機能

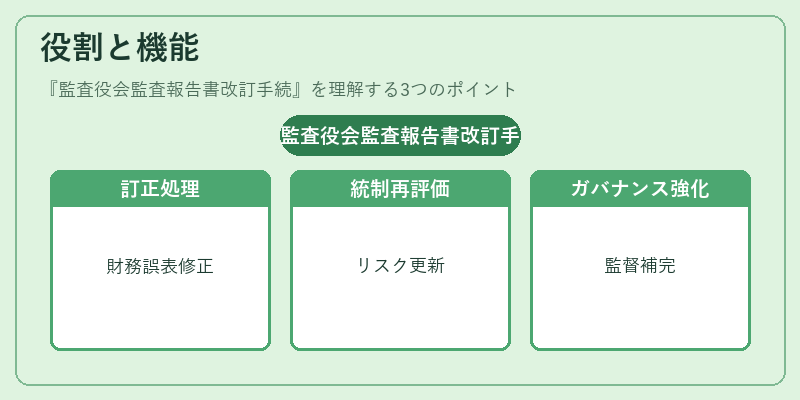

- 誤表訂正:財務諸表に不備があった場合、監査報告書を改訂し誤りを修正。

- 内部統制評価の更新:新たなリスクや改善策が判明した際に内部統制の状況を再評価。

- 法令遵守の証明:会社法・金融商品取引法等の開示義務を満たすため、改訂報告書を株主総会へ提出。

- ガバナンス強化:監査役会が主体となることで経営陣への監督機能を補完し、企業統治全体の健全性を維持。

特徴

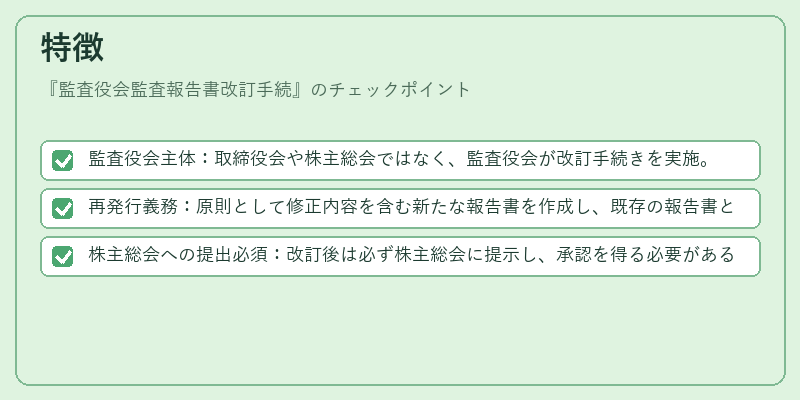

- 監査役会主体:取締役会や株主総会ではなく、監査役会が改訂手続きを実施。

- 再発行義務:原則として修正内容を含む新たな報告書を作成し、既存の報告書と差分を明示。

- 株主総会への提出必須:改訂後は必ず株主総会に提示し、承認を得る必要がある。

現在の位置づけ

近年の企業不祥事や情報漏洩事件を受け、内部統制と監査機能の整合性が重視されている。監査役会監査報告書改訂手続は、SOX法に代表される内部統制強化策との連携も進められ、企業リスク管理体制の一環として不可欠なプロセスとなっている。また、国際的なガバナンス基準(例:OECDガイドライン)への適合を図る上で、改訂手続きは重要なチェックポイントと位置付けられている。

×

続きを読むには確認が必要です