親会社統制構造とは、親会社が連結子会社の経営や意思決定に対して持つ支配力を実現するための組織的・制度的枠組みである。

目次

概要

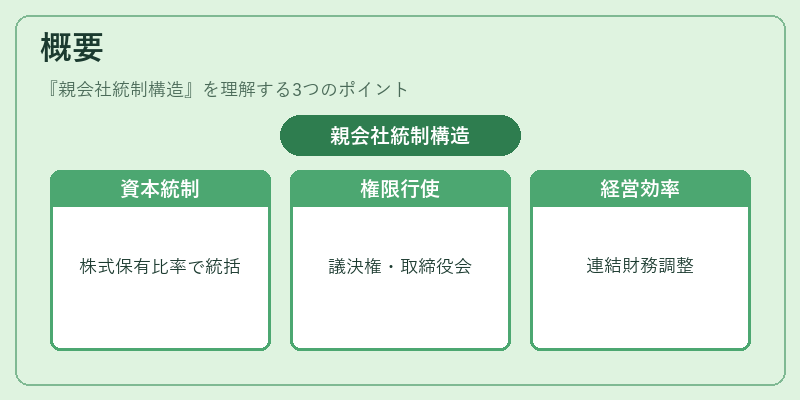

企業グループ内で資本と権限を集中させる必要性から生まれた構造。株式保有比率や議決権行使、取締役会への委任などにより、親会社は子会社の戦略的方向性を統括する。また、連結財務諸表作成時の情報収集・調整機能も担い、グループ全体の経営効率化を図る。

役割と機能

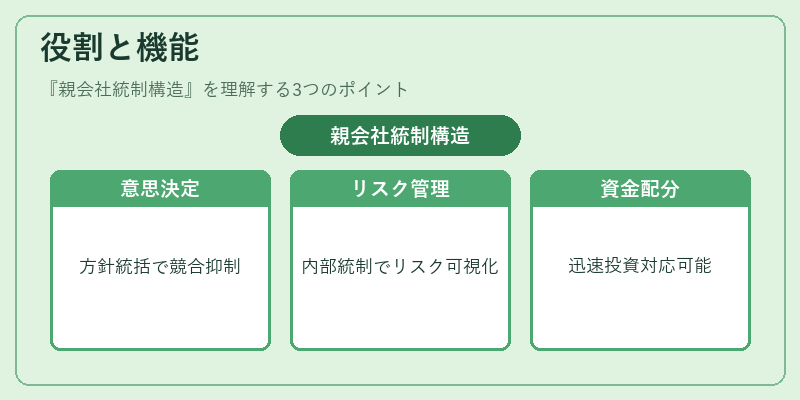

- 意思決定の一元化:親会社が主要方針や投資判断を統括し、子会社間の競合を抑制。

- リスク管理の強化:内部統制やSOX法に基づく監査体制を整備し、財務・非財務リスクを可視化。

- 資金調達と配分:グループ内資金循環を最適化し、必要な投資に迅速に対応できる。

- 情報開示の統制:統合報告書やスチュワードシップコードへの準拠を通じて、株主・ステークホルダーへ透明性を提供。

特徴

| 要素 | 説明 |

|---|---|

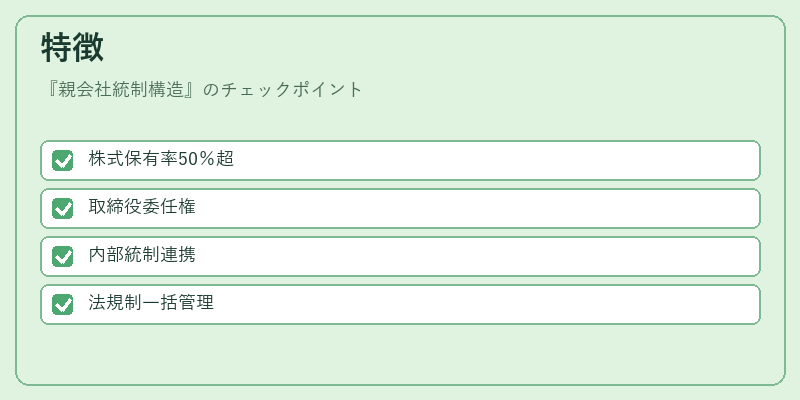

| 株式保有比率 | 50%超が一般的だが、少数派でも議決権行使により実質支配可能。 |

| 取締役会委任 | 親会社が子会社の取締役を指名・解任できることで経営方針を直結。 |

| 内部統制連携 | 子会社ごとの内部監査と親会社の総合監査が重複しないよう設計。 |

| 法規制適応 | SOX法や金融商品取引法等、国内外のガバナンス要件を一括管理。 |

現在の位置づけ

近年のESG重視と国際的統合報告基準(GRI・SASB)の普及に伴い、親会社統制構造は単なる支配機能を超えて持続可能性評価や社会的責任の担保へ拡張している。さらに、敵対的買収防衛策としての役割も強化され、株主提案権や委任状勧誘といった外部圧力に対抗する手段として重要視される。グローバル市場では、異なる法域間での統制構造設計が課題となり、規制調和とリスク分散を両立させる動きが加速している。

×

続きを読むには確認が必要です