統制監査リスク管理とは、企業の内部統制に関するリスクを特定・評価し、そのリスクが財務報告や法令遵守に与える影響を最小化するためのプロセスである。

目次

概要

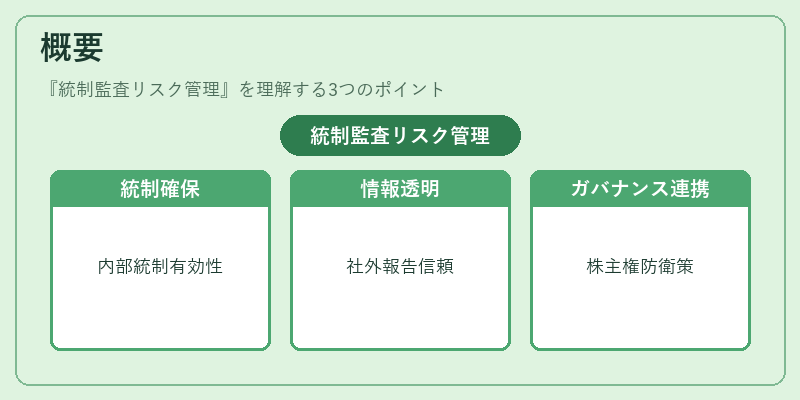

統制監査リスク管理は、SOX法や国際会計基準等が求める内部統制の有効性を確保し、社外取締役・監査役会に対して透明な情報提供を行うために設けられた枠組みである。企業はこのプロセスを通じて、財務報告の信頼性と企業統治の健全性を維持し、株主提案権や敵対的買収防衛策等のガバナンス機能との連携を図る。

役割と機能

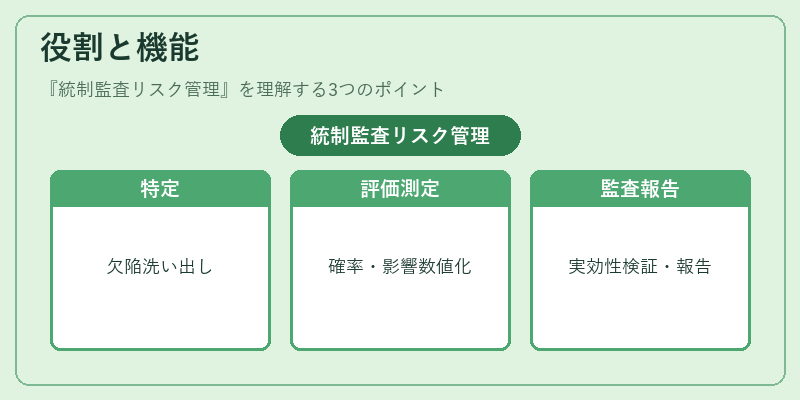

- リスク特定 – 内部統制上の欠陥が財務報告に及ぼす可能性を洗い出す。

- 評価・測定 – リスク発生確率と影響度を数値化し、重要性(materiality)基準で優先順位付けする。

- 監視・改善 – コントロールの実効性を継続的に検証し、必要に応じて修正策を実施する。

- 報告・コミュニケーション – 監査役会や取締役会へリスク状況と対策進捗を定期報告し、意思決定の根拠とする。

特徴

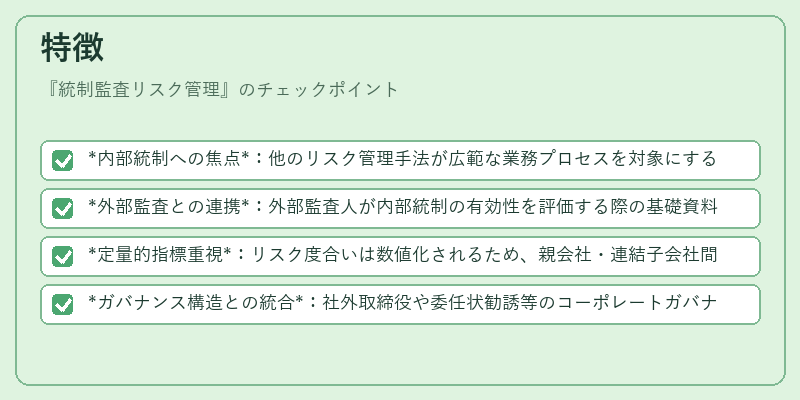

- 内部統制への焦点:他のリスク管理手法が広範な業務プロセスを対象にする中で、統制監査リスクは財務報告への影響に限定される。

- 外部監査との連携:外部監査人が内部統制の有効性を評価する際の基礎資料となり、監査証拠の取得方法と緊密に結びつく。

- 定量的指標重視:リスク度合いは数値化されるため、親会社・連結子会社間で統一された評価が可能になる。

- ガバナンス構造との統合:社外取締役や委任状勧誘等のコーポレートガバナンス要素と組み合わせて、リスク情報を経営層へ伝達する。

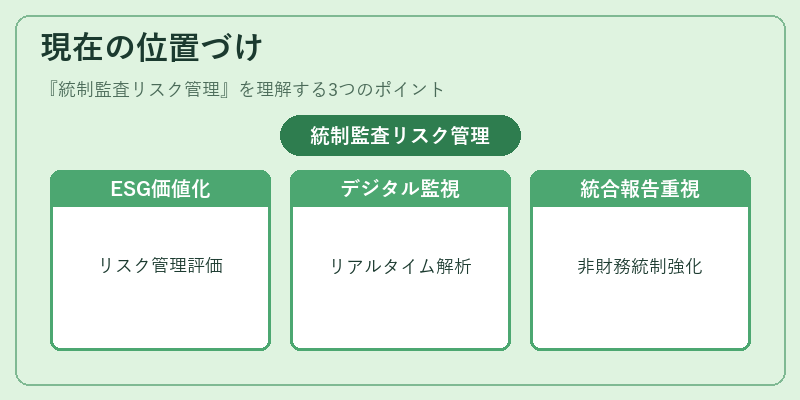

現在の位置づけ

近年、ESG投資の拡大に伴い、統制監査リスク管理は単なるコンプライアンス手段から企業価値創造の一環として評価されるようになった。デジタル化が進む中で、ビッグデータ解析やAIを活用した継続的監視ツールが導入され、リアルタイムにリスク情報を把握できる体制へと移行している。また、統合報告書の普及により、財務情報だけでなく非財務情報の内部統制も重要視され、規制当局からの監督強化が進む。これらの動向は、企業が長期的な信頼性と持続可能な成長を実現するために不可欠な要素となっている。

×

続きを読むには確認が必要です