内部統制監査委員会報告書とは、企業が実施している内部統制の有効性を評価し、その結果と改善策をまとめた文書である。

報告書は主に内部統制監査委員会(Audit Committee)が作成し、取締役会や株主へ提出される。

概要

内部統制監査委員会報告書は、企業のリスク管理体制とコンプライアンスを強化するために設けられた文書である。

その起源は、国際的なガバナンス基準や各国の証券取引規制が内部統制の透明性を求めるようになったことに遡る。特に、米国ではSOX法(サーベンス・オックスリー法)が上場企業に対し、内部統制報告書の作成と外部監査人による認証を義務付けた。日本でも会社法改正により、一定規模以上の上場企業は内部統制報告書を提出することが求められるようになった。

この報告書は、単なる財務情報の開示ではなく、経営者と監査委員会が協働してリスクを可視化し、組織全体の意思決定プロセスに統合する役割を担う。

役割と機能

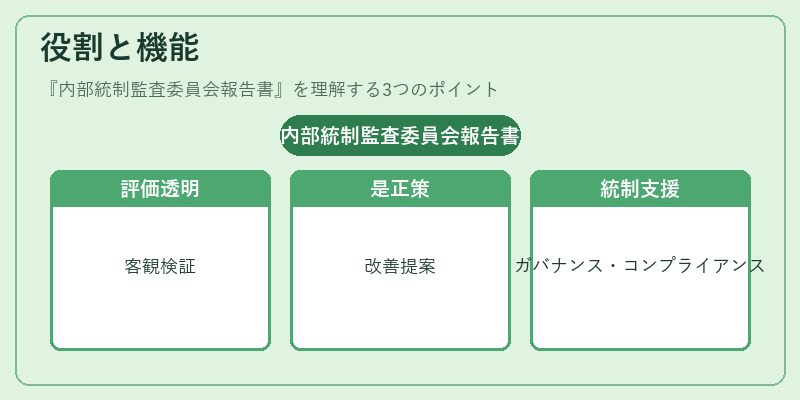

内部統制監査委員会報告書は以下の機能を果たす。

- 評価の透明性 – 内部統制環境、リスク評価手続き、コントロール活動、情報・コミュニケーション、モニタリングの各要素について客観的に検証結果を示す。

- 改善提案 – 発見された欠陥や弱点(Material Weakness)に対して具体的な是正策を提示し、経営層へ実行計画を要求する。

- ガバナンスの強化 – 取締役会がリスク状況を把握し、戦略的意思決定に反映できるよう情報基盤を提供する。

- コンプライアンス遵守 – 法令・規制への適合性を確認し、違法行為や不正の防止策を評価する。

実務上は、監査委員会が内部統制担当者と協議し、外部監査人に報告書の内容を検証してもらうことが一般的である。これにより、第三者の視点から独立性が担保される。

特徴

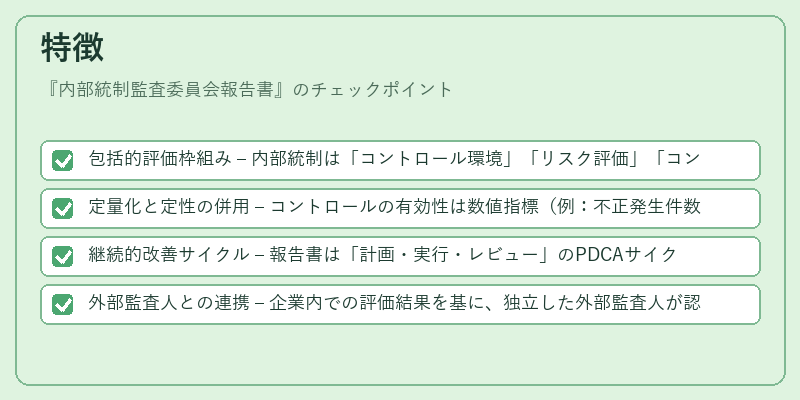

- 包括的評価枠組み – 内部統制は「コントロール環境」「リスク評価」「コントロール活動」「情報・コミュニケーション」「モニタリング」の5要素に分解され、各項目が網羅的に検討される。

- 定量化と定性の併用 – コントロールの有効性は数値指標(例:不正発生件数)だけでなく、プロセスの遵守状況や文書化度合いなど定性的要素も評価対象となる。

- 継続的改善サイクル – 報告書は「計画・実行・レビュー」のPDCAサイクルを示し、内部統制が一過性のものではなく継続的に進化することを示す。

- 外部監査人との連携 – 企業内での評価結果を基に、独立した外部監査人が認証を行うことで、取締役会や株主への信頼性を高める。

これらの特徴は、単なる内部統制手続きのチェックリストではなく、組織全体のガバナンスフレームワークに統合された文書であることを示す。

現在の位置づけ

近年、ESG(環境・社会・ガバナンス)への関心が高まる中、内部統制監査委員会報告書は企業価値評価の重要指標となっている。投資家や規制当局は、財務情報だけでなく、リスク管理体制の健全性を重視する傾向にあるため、報告書の質が株主還元や市場評価に直結しつつある。

また、統合報告書(Integrated Report)との連携も進んでいる。内部統制の有効性は企業の持続可能な成長を支える基盤とみなされ、財務情報だけでなく非財務指標とも結び付けられるケースが増えている。

規制面では、各国の証券取引所や金融庁が報告書のフォーマットや内容についてガイドラインを発表し、コンプライアンス遵守を促進している。特に日本では、会社法改正後の内部統制報告書は上場企業にとって不可欠な開示項目となり、取締役会の監督機能強化が図られている。

将来的には、AIやデータ解析技術を活用したリスク評価ツールの導入が進むことで、報告書作成プロセス自体が効率化される可能性がある。しかし、その際も監査委員会の独立性と判断力は不可欠であり、人間による最終的なレビューが重要視され続ける。

以上により、内部統制監査委員会報告書は企業ガバナンスにおいてリスク管理・コンプライアンスを総合的に示す核心文書として位置づけられる。

続きを読むには確認が必要です