統合報告指標とは、企業が財務情報と非財務情報を結び付けて株主・ステークホルダーに対して長期的価値創造の根拠を示すために用いられる定量的・定性的な測定基準である。

目次

概要

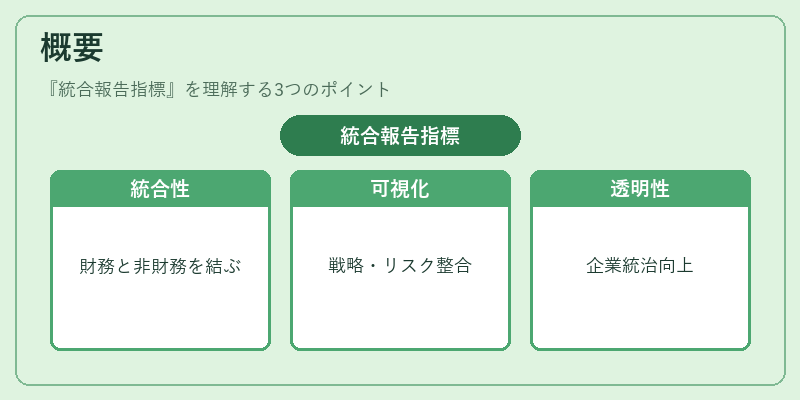

統合報告指標は、企業が財務と非財務(環境・社会・ガバナンス)情報を一体化して開示する枠組みの中核を成す。外部取締役や監査役会に対し、経営戦略とリスク管理の整合性を可視化する手段として位置づけられ、企業統治の透明性向上を目的とした指標体系である。

役割と機能

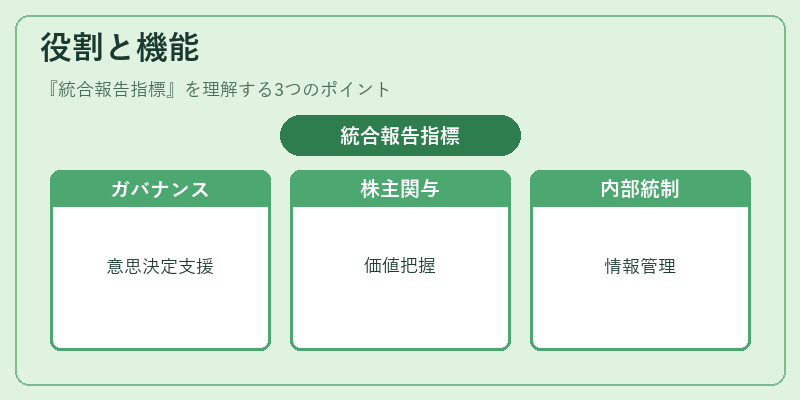

- 取締役会・監査委員会:長期的価値創造に関わるリスクや機会を評価し、戦略的意思決定を支援。

- 指名委員会:サステナビリティ関連の専門性を有する取締役候補者選定時に基準とする。

- 株主提案権・委任状勧誘:投資家が企業価値への影響要因を把握し、提案内容の妥当性を判断。

- 敵対的買収防衛策:統合報告指標により企業価値評価の一貫性が確保され、買収時の価格交渉力を強化。

- 内部統制・コンプライアンス:財務情報と非財務情報の統合管理プロセスを監査対象とし、SOX法等との整合性を図る。

特徴

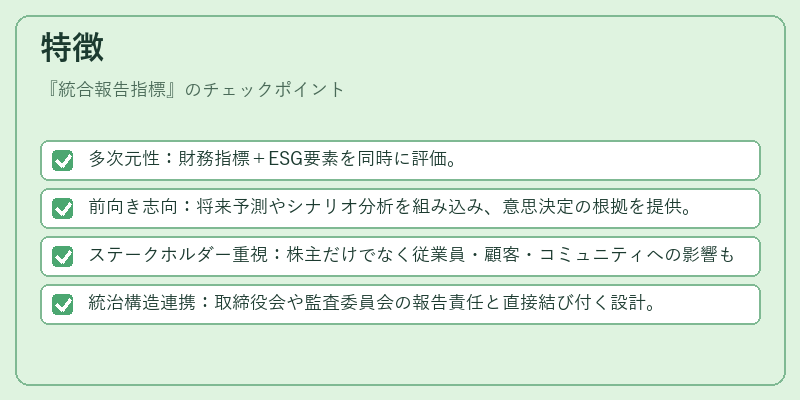

- 多次元性:財務指標+ESG要素を同時に評価。

- 前向き志向:将来予測やシナリオ分析を組み込み、意思決定の根拠を提供。

- ステークホルダー重視:株主だけでなく従業員・顧客・コミュニティへの影響も考慮。

- 統治構造連携:取締役会や監査委員会の報告責任と直接結び付く設計。

現在の位置づけ

近年、上場企業の多くが統合報告指標を採用し、投資家コミュニケーションの一環として定着している。規制機関や証券取引所は、統合報告書への開示を推奨・要求する動きを強め、スチュワードシップコードとの連携も進む。さらに、親会社と連結子会社間での情報共有基準として利用されるケースが増加し、企業全体のガバナンス品質向上に寄与している。

×

続きを読むには確認が必要です