計画書情報監査対策とは、退職金制度や相続・事業承継に関わる計画書の情報を正確かつ適切に保全し、監査機関等からの検証に対応するための一連の手続き及び管理体制である。

概要

退職金や年金制度、相続・事業承継計画は、税務・会計・社会保障上の多くの法規制と密接に結びついている。計画書情報監査対策は、そのような計画書が提出要件を満たし、かつ信頼性を担保するために設けられた枠組みである。主に次の目的を持つ。

1. 計画書の内容が法令・規制と整合していることを保証する。

2. 監査人や税務当局からの質問に対し、迅速かつ正確に回答できる資料体制を構築する。

3. 情報漏洩や改ざんリスクを低減し、企業・個人の信用維持につなげる。

計画書情報監査対策は、退職金制度(確定拠出年金・確定給付年金等)の設計・運用段階から、相続税申告時に必要とされる遺産分割協議書や遺言信託の証明資料、事業承継税制適用を受ける株式・不動産承継計画書など、多岐にわたる文書に対して実施される。

役割と機能

計画書情報監査対策は、以下のような具体的場面で活用される。

- 退職金制度設計時:確定給付年金の場合、給付額・支払期間などを明示した計画書が税務署や厚生労働省に提出される際、その正確性と整合性を保証するための内部チェックリストや承認フローを設定。

- 相続税申告時:遺産分割協議書・評価資料等をデジタル化し、改ざん防止機能付きで保管。税務調査が入った際に、必要なページだけを迅速に提示できるようにする。

- 事業承継税制適用申請:株式や不動産の評価・譲渡計画書を作成し、税務署への提出前に内部監査で内容確認。

- 監査人対応:外部監査人が計画書の根拠資料を要求した際、電子証跡付きのファイルを即時提供できるようにすることで、監査期間短縮と費用削減を実現。

さらに、情報管理者は「変更履歴」「承認ログ」「アクセス権限」などを一元化し、計画書が常に最新版であることを保証。これにより、税務調査や内部監査の際に「いつ誰がどこで変更したか」を明確に示せる。

特徴

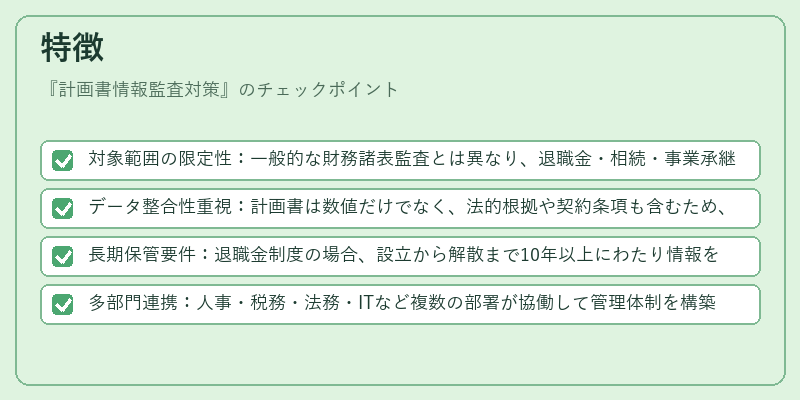

- 対象範囲の限定性:一般的な財務諸表監査とは異なり、退職金・相続・事業承継計画書という特定ドメインに焦点を当てる。

- データ整合性重視:計画書は数値だけでなく、法的根拠や契約条項も含むため、テキストと数値の両面で検証が必要。

- 長期保管要件:退職金制度の場合、設立から解散まで10年以上にわたり情報を保持する義務がある。

- 多部門連携:人事・税務・法務・ITなど複数の部署が協働して管理体制を構築しなければならない点が特徴。

これらは、計画書情報監査対策が単なる会計監査ではなく、法令遵守とリスクマネジメントを統合した包括的手続きであることを示す。

現在の位置づけ

近年、退職金制度や相続・事業承継に関わる規制はさらに厳格化されている。特に以下の動向が顕著だ。

- デジタルガバナンス:電子帳簿保存法等により、紙ベースから電子化への移行が進む中、計画書情報監査対策はITセキュリティと連携した管理体制を求められる。

- ESG・サステナビリティ:退職金制度の持続可能性や相続税負担の公平性が注目され、計画書情報監査対策は企業価値評価に直結する要素となる。

- 国際的規制対応:グローバルな事業展開を行う企業では、海外子会社や投資対象国での税務・年金制度の差異を調整しながら統一した監査対策が必要になる。

その結果、多くの企業はクラウドベースの文書管理システムと連携した計画書情報監査対策を導入しており、監査コストの削減とコンプライアンス強化を両立させている。さらに、税務当局や年金機構からも「証拠資料提出の質」に関する要件が高まっており、計画書情報監査対策は今後も不可欠な管理プロセスとして位置づけられる。

続きを読むには確認が必要です