退職金退職金保険金計算方法とは、従業員が退職時に受け取る退職金や退職金保険金を定量化するための数式・基準である。

目次

概要

退職金退職金保険金計算方法は、労働者が長期にわたり企業に貢献した実績とその報酬を公正かつ透明に評価し、退職時の経済的安定を図るために策定された。日本では、労働基準法や税法の規定により、退職金は「確定給付型年金」として扱われることが多く、その算定方法は企業ごとに独自ルールを設けつつも、平均給与・勤続年数・係数など共通要素を含む。さらに、退職金保険(退職金保険制度)では、企業が個別に設定した保険契約に基づき、事前に定められた給付額や支払条件が適用される。これらの計算方法は、税務上の控除対象や相続時の評価基準としても重要な役割を果たす。

役割と機能

- 企業側の財務管理 – 退職金計算方法により、将来の支払負担を予測し、資産運用・保険加入戦略を立案できる。

- 従業員への報酬保障 – 勤続年数や給与水準が反映されることで、長期勤務者に対する公平な報奨金額が算出される。

- 税務・相続処理 – 退職金は所得税の課税対象となり、また遺産分割時には評価基準として用いられるため、正確かつ公正な計算方法が不可欠である。

- 社会保険制度との整合性 – 国民年金・厚生年金と連動した給付設計を行うことで、公的年金とのバランスを取る役割も担う。

特徴

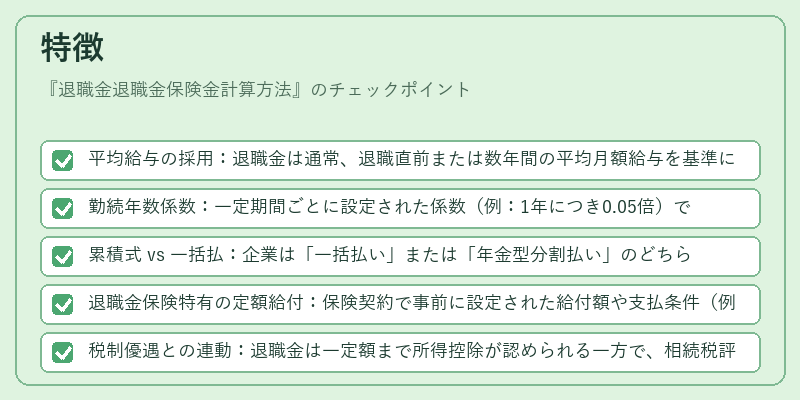

- 平均給与の採用:退職金は通常、退職直前または数年間の平均月額給与を基準に算定される。

- 勤続年数係数:一定期間ごとに設定された係数(例:1年につき0.05倍)で乗算し、長期勤務者ほど高い給付額になるよう設計されている。

- 累積式 vs 一括払:企業は「一括払い」または「年金型分割払い」のどちらかを選択できるが、税務上の取り扱いや相続評価に差異が生じる。

- 退職金保険特有の定額給付:保険契約で事前に設定された給付額や支払条件(例:死亡時の全額払い戻し)が適用され、企業はリスクを保険会社へ移転する。

- 税制優遇との連動:退職金は一定額まで所得控除が認められる一方で、相続税評価額においても特別減算措置が設けられている点が特徴的。

現在の位置づけ

近年、高齢化社会の進展と企業の人材確保戦略の変化に伴い、退職金制度は「定義付与型(確定給付)」から「定義拠出型(確定拠出)」「ハイブリッド」へ移行傾向が見られる。税制面では、退職所得控除の上限や相続税の評価方法に変更が加えられ、企業は計算方法を再検討する必要がある。また、事業承継時には退職金額が株式評価基準となるケースも多く、正確な計算方法は経営権移転や相続税対策に直結している。さらに、企業の社会的責任(CSR)観点からも、従業員への適切な退職金支給が評価されるため、透明性と公正性を担保する計算方法は今後ますます重要になる。

×

続きを読むには確認が必要です