国民年金料控除とは、所得税および住民税の課税対象所得から差し引くことができる国民年金保険料の控除制度である。

概要

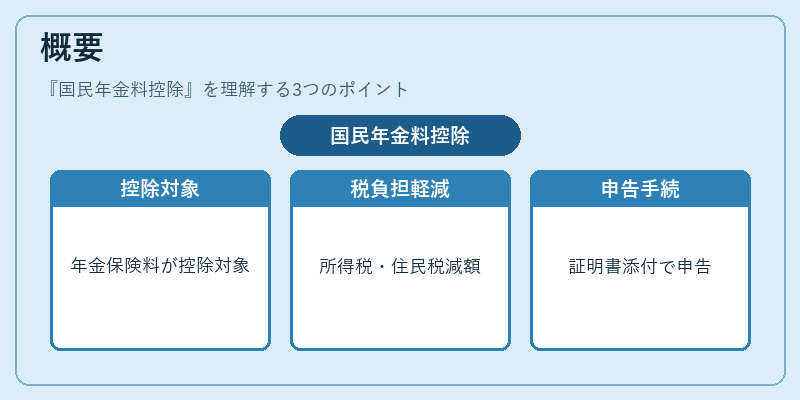

国民年金料控除は、国民年金保険料を支払った個人が、所得税・住民税の計算時にその支払額を所得から控除できる仕組みである。これにより、年金保険料の実質負担が軽減され、所得税・住民税の負担額が減少する。制度は、国民年金の保険料が所得の一部として認められることに基づき、税法上の「社会保険料控除」の一部として位置づけられている。国民年金料控除は、確定申告時に「社会保険料控除」の項目として申告書に記載し、支払証明書を添付することで適用される。

役割と機能

国民年金料控除は、個人の所得税・住民税計算において、国民年金保険料を所得から除外することで、課税所得を減らす役割を果たす。主な使用場面は次の通りである。

- 確定申告:給与所得者やフリーランスなど、源泉徴収以外に年金保険料を支払った者が、所得税の還付や税額の減額を受けるために申告する。

- 住民税の計算:前年の所得に対して住民税を算定する際、国民年金料控除を適用して課税所得を調整する。

- 年金受給者:年金を受給しながらも、前年に国民年金保険料を支払っている場合、控除を受けることで所得税・住民税の負担を軽減できる。

- 退職所得控除との併用:退職所得に対しては別途退職所得控除が適用されるが、年金保険料は社会保険料控除として併せて申告できる。

特徴

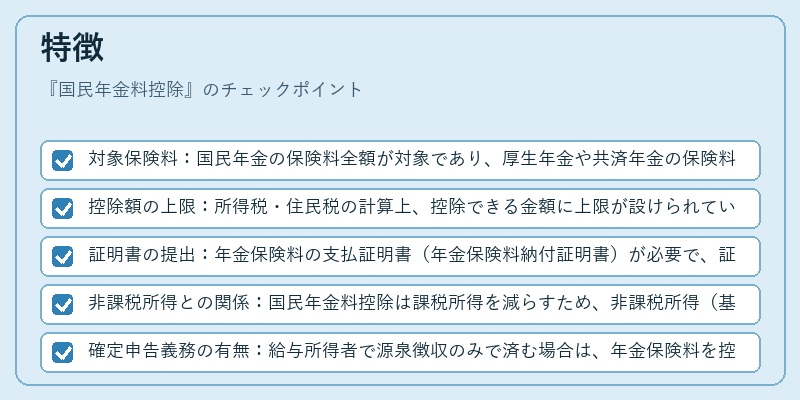

- 対象保険料:国民年金の保険料全額が対象であり、厚生年金や共済年金の保険料は別途「厚生年金保険料控除」や「共済年金保険料控除」として扱われる。

- 控除額の上限:所得税・住民税の計算上、控除できる金額に上限が設けられているが、具体的な上限額は税法の改正により変動する。

- 証明書の提出:年金保険料の支払証明書(年金保険料納付証明書)が必要で、証明書がない場合は控除が認められない。

- 非課税所得との関係:国民年金料控除は課税所得を減らすため、非課税所得(基礎控除や配偶者控除など)と併用して総合的に税負担を調整できる。

- 確定申告義務の有無:給与所得者で源泉徴収のみで済む場合は、年金保険料を控除するために確定申告が必要となる。

現在の位置づけ

国民年金料控除は、個人の税負担を軽減する重要な税制上の優遇措置として位置づけられている。近年、社会保障費の増大と高齢化に伴い、国民年金保険料の負担増が課題となっているため、控除制度は個人の負担緩和策として注目されている。税制改正の際には、控除額の上限や適用範囲の見直しが議論されることが多く、所得税・住民税の計算における重要な要素である。さらに、iDeCoやNISAといった個人型確定拠出年金制度と併用することで、税制上のシナジー効果を最大化できるケースもある。国民年金料控除は、税負担を最適化しつつ、年金制度の維持・発展に寄与する役割を担っている。

続きを読むには確認が必要です