固定利回り参加型累積非議決権型永続的優先株とは、発行企業が資金調達を行う際に、株主に対して固定配当を保証しつつ、未払配当の累積や配当金の追加分配(参加)を受ける権利を与えるが、議決権を持たない永続的な優先株式である。

目次

概要

固定利回り参加型累積非議決権型永続的優先株は、企業が株主に対して安定した収益を約束しつつ、株主構成の変動を抑えるために設計された金融商品である。永続的であるため償還期限が設定されず、発行企業は資本構成を長期にわたり安定させることができる。累積性と参加性を併せ持つことで、配当の未払分を後日補填し、かつ利益配分の拡大を可能にする。

役割と機能

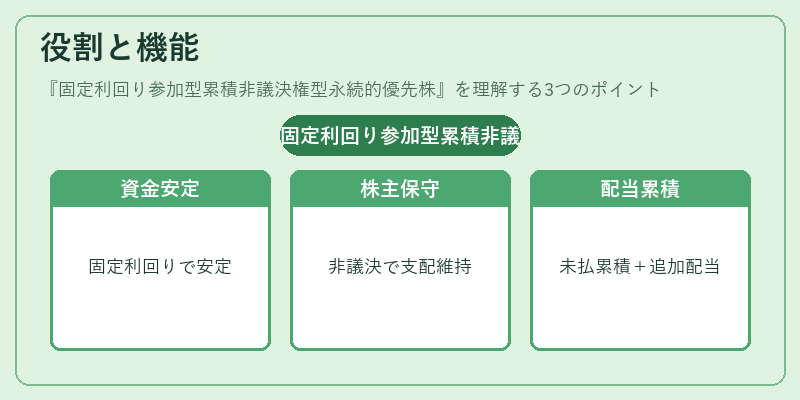

- 資金調達の安定化:固定利回りにより投資家は予測可能な収益を得られ、企業は資金調達コストを抑制できる。

- 株主構成の保守:非議決権であるため、経営方針への影響を限定し、既存株主の支配権を維持できる。

- 配当の累積・参加:未払配当は累積され、将来の配当で補填される。さらに、企業利益が一定水準を超えると追加配当が支払われるため、投資家は利益増大に応じたリターンを享受できる。

- 永続性:償還期限がないため、企業は長期的に資本を確保でき、短期的な資金需要に応じて発行を調整できる。

特徴

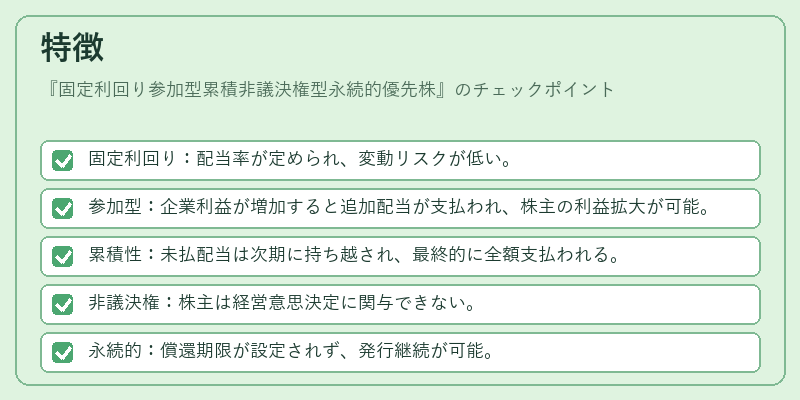

- 固定利回り:配当率が定められ、変動リスクが低い。

- 参加型:企業利益が増加すると追加配当が支払われ、株主の利益拡大が可能。

- 累積性:未払配当は次期に持ち越され、最終的に全額支払われる。

- 非議決権:株主は経営意思決定に関与できない。

- 永続的:償還期限が設定されず、発行継続が可能。

- 優先順位:普通株に対して配当・残余財産の分配で優先される。

現在の位置づけ

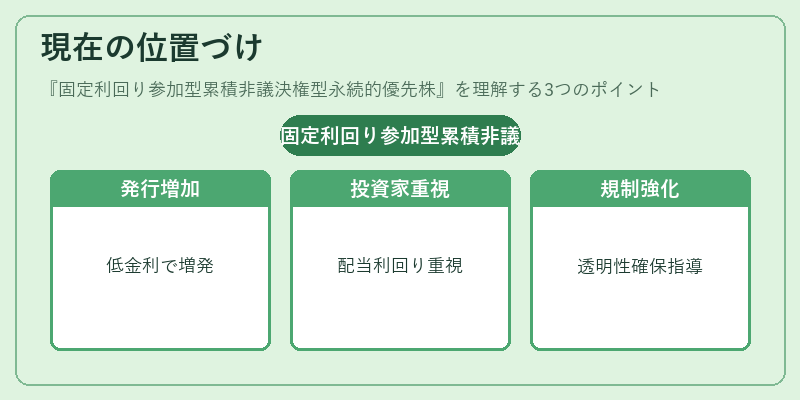

近年、低金利環境下で企業が資本コストを抑えるために優先株の発行が増加している。固定利回り参加型累積非議決権型永続的優先株は、投資家に安定した配当と利益拡大の可能性を同時に提供するため、特に配当利回りを重視する機関投資家や年金基金からの関心が高い。規制面では、株主構成の透明性確保や配当の適正化を目的とした監督当局の指導が強化されており、発行条件の明確化が求められている。市場では、企業が株主還元策として優先株を活用しつつ、株価の安定化や資本構成の最適化を図る動きが続いている。

×

続きを読むには確認が必要です